本文聚焦博车网拟港股IPO一事,深入剖析其财务状况与业务情况。通过对报告期内营收、利润、亏损原因的分析,揭示了公司长期亏损的现状及主要因素。同时,探讨了博车网在短期偿债能力方面的不足,以及主打事故车业务存在的上游车源不稳定、销售单价下滑和客户数量与复购率下降等问题,引发对其未来成长性的担忧。

近期,Boche Holding Limited (Cayman),也就是大家所熟知的“博车网”,正式提交了招股说明书,计划在港股实现IPO上市。这一消息在行业内引起了广泛的关注,大家都在密切关注着博车网未来的发展走向。

钛媒体APP经过深入研究发现,在报告期内,博车网出现了较为严重的亏损情况,合计亏损金额超过了3亿元。而造成这一巨额亏损的主要原因,是A系列、A系列、B系列、C系列、C1系列、C2系列等投资者购买的优先股。需要特别指出的是,即便剔除优先股的影响,博车网的短期偿债能力仍然不容乐观。从经营层面来看,博车网主要以事故车业务为主打,但目前该业务的单价、客户复购率等关键指标都呈现出变差的趋势,这使得博车网未来的成长性蒙上了一层厚厚的阴影。

亏损超3亿元皆因它所致?

博车网作为一家在线拍卖平台,在市场中扮演着关键的交易媒介角色。它成功地连接了上游的事故车车源方和下游的汽车买家,同时还提供了广泛的汽车相关服务,有力地促进了事故车及二手车的交易。

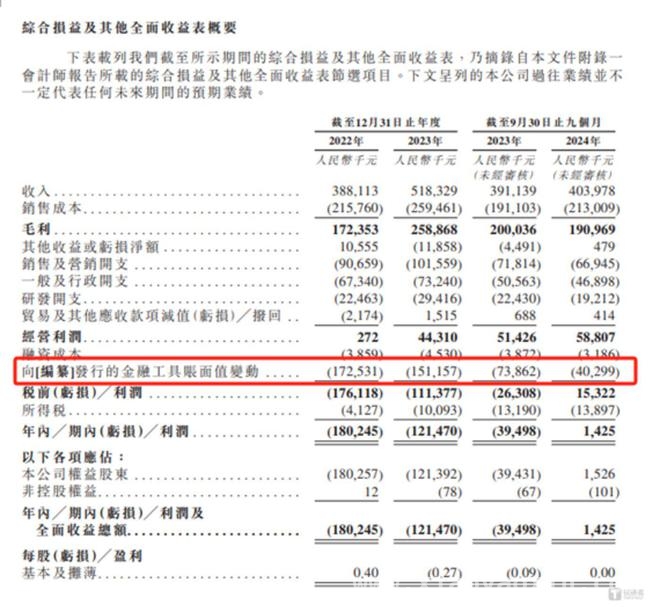

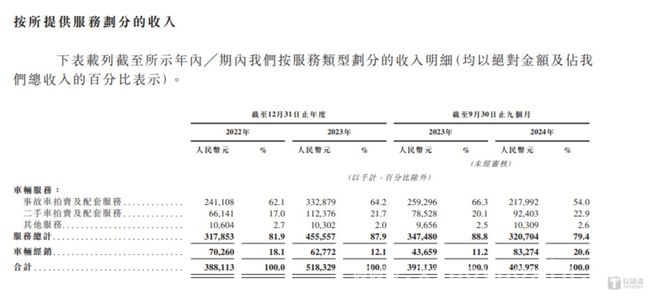

在2022年 – 2023年以及2024年1 – 9月(以下简称为“报告期”)这段时间里,博车网的营业收入分别达到了38811.3万元、51832.9万元、40397.8万元,呈现出持续增长的态势。然而,公司的年内利润情况却不容乐观,分别为 – 18024.5万元、 – 12147万元、142.5万元。尽管营收在不断增加,但博车网仍然长期处于亏损状态,近两年零九个月累计亏损高达3亿元。

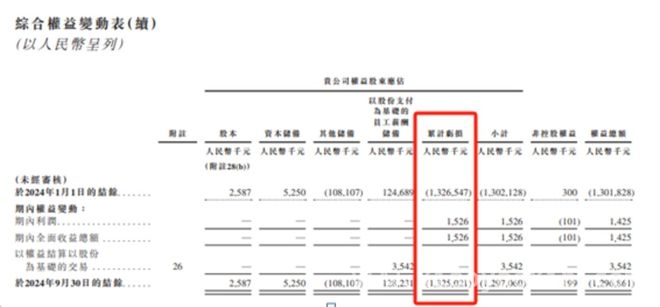

实际上,上述的亏损数据仅仅只是博车网亏损状况的冰山一角。招股说明书显示,截至2024年9月末,博车网累计亏损的净额达到了13.25亿元。这也就意味着,若不考虑其他因素的影响,博车网自2014年成立以来,在近10年的发展历程中,不仅没有在经营上实现盈利,反而亏损了13.25亿元。

钛媒体APP进一步分析发现,导致博车网长期亏损的主要因素并非公司的业绩表现,而是发行的金融工具账面价值的变动。在报告期内,博车网发行的金融工具账面价值变动的金额分别为 – 17253.1万元、 – 15115.7万元、 – 4029.9万元。而公司发行的金融工具主要是A系列、A系列、B系列、C系列、C1系列、C2系列等投资者购买的优先股。也就是说,如果剔除这部分资金的影响,报告期内,博车网的年内利润将变为 – 771.4万元、2968.7万元、4172.4万元,公司早在2023年就已经实现了扭亏为盈。

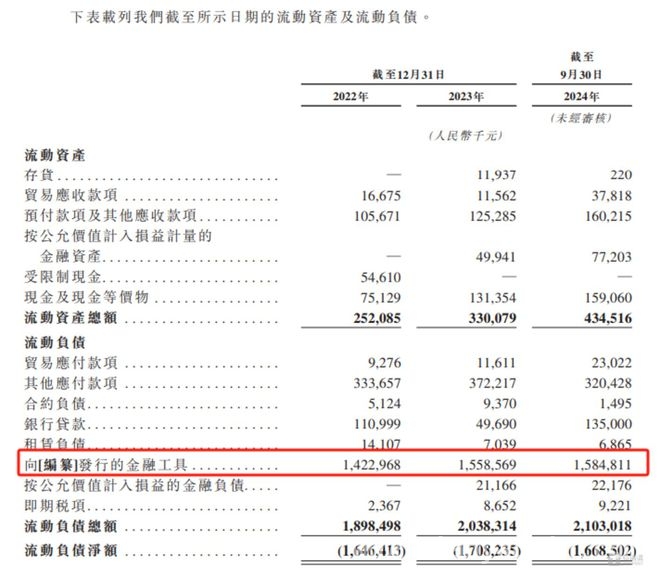

尽管博车网在业绩上实现了扭亏为盈,但公司的短期偿债能力似乎仍然比较薄弱。截至2022年末、2023年末、2024年9月末,博车网的流动资产分别为25208.5万元、33007.9万元、43451.6万元,而流动负债分别为189849.8万元、203831.4万元、210301.8万元,流动负债始终远远高于流动资金。另外,即使剔除发行的金融工具,博车网的流动负债分别为47553万元、47974.5万元、51820.7万元,流动负债依旧明显高于流动资金。

此外,在上述时间段内,博车网的现金及现金等价物分别为7512.9万元、13135.4万元、15906万元,流动负债中的银行贷款分别为11099.9万元、4969万元、13500万元。除了2023年之外,在其余时间段内,博车网面临着非同一般的资金压力。这不禁让人担忧,如果银行贷款到期,是否会对公司的经营产生较大的不利影响。

主打事故车,三大忧虑让成长性可疑

从业务结构来看,博车网主要涵盖事故车拍卖及配套服务、二手车拍卖及配套服务等业务领域。其中,事故车拍卖及配套服务产生的销售收入分别为24110.8万元、33287.9万元、21799.2万元,分别占当期营业收入的62.1%、64.2%、54%,是公司的第一大业务。具体情况如下:

得益于事故车拍卖及配套服务的良好发展,根据灼识咨询的数据,按2023年交易量计算,博车网在中国事故车拍卖行业中排名第一,市场份额约为31.3%。

然而,需要注意的是,博车网的事故车业务目前仍然存在不少隐患。首先,博车网在申报稿中明确表示,公司的车辆主要来自上游车源方,这些车源方主要包括中国的保险公司、租赁公司及汽车融资及租赁公司等机构。但在报告期内,博车网拍卖平台事故车交易来自三大上游事故车车源方的占比分别为71.4%、63.4%、58.0%,呈现出持续下滑的趋势。

针对这一情况,博车网在申报稿中解释称,2022年,一家大型保险公司(这是博车网主要的上游车源方之一)策略性地决定向类似的独立事故车拍卖平台减少供应事故车,并建立了自己的专属机动汽车拍卖平台。尽管该保险公司在2023年恢复了与博车网的合作,但博车网无法保证与主要车源方的关系能够保持稳定。一旦关系恶化,可能会对公司的业务营运造成重大不利影响,甚至导致业务增长意外中断。

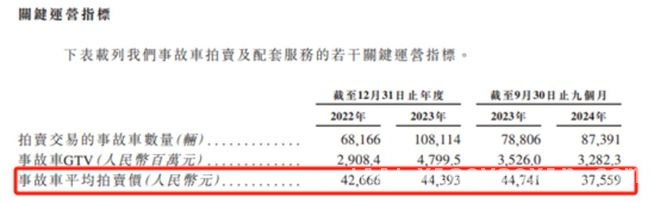

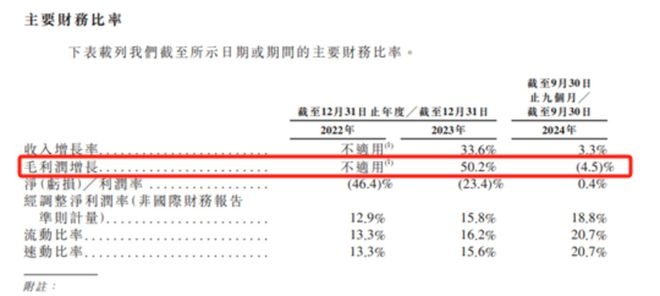

其次,博车网事故车的销售单价也出现了大幅下滑的情况。在报告期内,博车网事故车的平均拍卖价分别为42666元、44393元、37559元,其中2024年前三季度的平均拍卖价同比下滑了16.5%。这一价格下滑也直接导致了博车网2024年前三季度的毛利润同比下滑了4.5%。

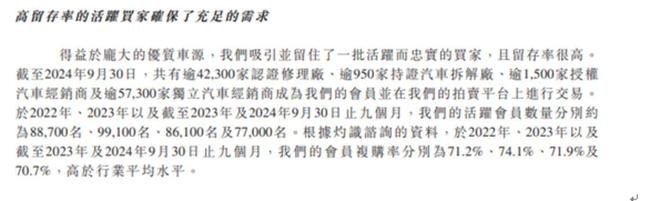

最后,从客户层面来看,在报告期内,博车网的活跃会员数量分别约为88700名、99100名、77000名,会员复购率分别为71.2%、74.1%、70.7%。可以明显看出,无论是会员数量还是会员复购率,在2024年前三季度都出现了大幅下滑的情况。综合以上三种情况,不禁让人对博车网未来的成长性产生深深的担忧。

本文围绕博车网拟港股IPO展开,详细分析了其财务和业务状况。财务上,虽剔除优先股影响后扭亏为盈,但短期偿债能力弱、资金压力大;业务上,主打事故车业务面临上游车源不稳定、销售单价下滑、客户数量与复购率下降等问题,其未来成长性充满不确定性。

原创文章,作者:甜雅mio,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/1048.html