本文围绕中远海控2024年全年及四季度业绩报告展开,详细阐述了公司在营收、利润、业务增长、现金流、资产配置、码头业务等方面的表现,以及对股东的回报情况。

在2024年,中远海控交出了一份令人瞩目的业绩答卷。其集装箱航运业绩实现了大幅增长,涨幅高达34.40%,同时,供应链业务更是异军突起,成为了公司新的增长引擎。

公司通过一系列举措强化自身核心竞争力。在全球范围内进行布局优化,积极推进数字化供应链建设,并大力开展绿色低碳转型。良好的经营策略使得公司现金流充沛,资产负债率成功降至42.70%,财务结构呈现出健康稳固的态势。为了充分回馈股东,公司宣布每股派发1.03元现金红利,并且持续实施股份回购计划。

周五晚间,中远海控正式公布了2024年全年及四季度业绩报告。接下来,让我们详细解读这份报告中的各项数据。

从全年整体情况来看:

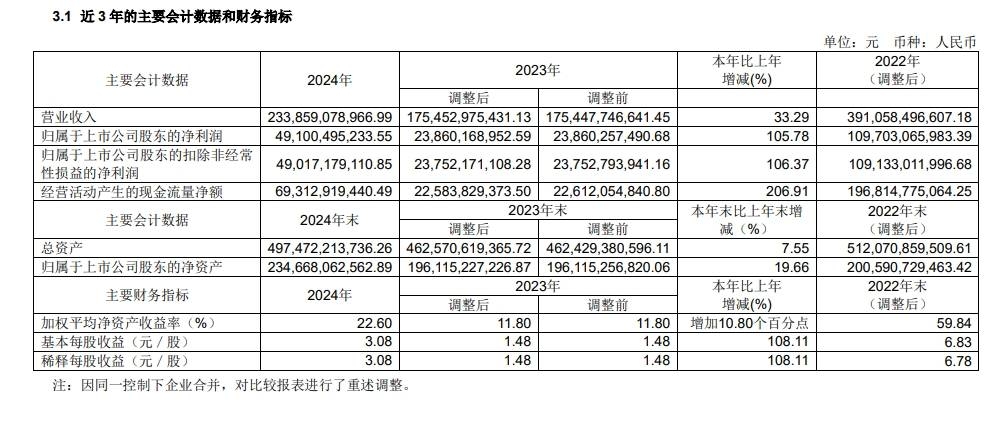

公司实现营收2338.59亿元,与去年同期相比增长了33.29%;归母净利润达到491亿元,同比大幅增长105.78%;每股收益为3.08元,同比增长108.11%。

集装箱航运业务表现尤为突出,息税前利润(EBIT)高达629.99亿元,同比增长118.44%。EBIT利润率从去年的17.15%提升至27.88%,这充分反映出公司运营效率和盈利能力显著增强。

再看四季度的情况:

营业收入为591.22亿元,较三季度环比有所下降;归属于上市公司股东的净利润为109.76亿元,较三季度减少约102.78亿元;现金流为176.19亿元,相比第三季度减少了约114.20亿元。

在航线运营与运量方面,公司实现了差异化增长,供应链业务成为新的增长亮点。在复杂多变的国际贸易环境下,公司货运量达到2593.93万标准箱,同比增长10.12%,具体各航线表现如下:

- 跨太平洋航线表现最为出色,运量同比增长13.00%,收入增长63.18%。

- 亚洲区内航线(含澳洲)运量增长11.11%,收入增长22.94%。

- 中国大陆航线运量激增28.92%,但收入仅增长6.15%。

- 亚欧航线受到红海危机影响,运量下降13.30%,但收入仍增长41.03%。

此外,公司深入拓展全链数字化供应链业务,取得了显著成效。除海运以外的供应链收入达到409.39亿元,同比增长18.09%。这一增长得益于公司构建的涵盖38款供应链产品矩阵,其服务已覆盖90多个国家和地区,成为公司业绩新的增长点。

在经营现金流方面,公司表现显著增强,并且在资本开支与战略投资上实现了并重。报告期内,经营活动现金净流入693.13亿元,同比增加467.29亿元,增幅高达206.91%,这主要得益于集装箱航运业务业绩的大幅提升。截至2024年末,公司现金及现金等价物余额达1841.89亿元,形成了强大的财务安全垫。

公司积极优化资产配置,主要体现在以下几个方面:

在建工程余额增至260.28亿元,比上年增长34.62%,主要用于船舶和码头建设。

战略性持有美的集团H股股票,初始投资20.21亿元,年末公允价值已达28.19亿元。

增资上汽安吉物流股份有限公司10亿元,持股10%,强化供应链协同。

码头业务方面,也保持着稳健发展的态势。中远海运港口总吞吐量14403.27万标准箱,同比上升6.06%,其中控股码头3265.54万标准箱,同比上升6.15%。公司完成埃及苏科那集装箱码头交割,签署泰国林查班港码头投资协议,持续提升比雷埃夫斯港等关键港口服务能力,不断拓展全球港口网络。

在股东回报方面,公司实施了稳健的政策。宣布每股派发2024年末期现金红利1.03元(含税),并且持续回购A股和H股股份,截至报告期末已累计回购约35.57亿元。

本文全面介绍了中远海控2024年的业绩情况,公司在集装箱航运、供应链业务等多方面取得显著增长,财务状况健康,资产配置合理,码头业务稳健发展,同时积极回馈股东。展现了中远海控在复杂市场环境下的强大竞争力和良好发展态势。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/3003.html