本文聚焦于渤海银行2024年年报,详细分析了其营收、利润、利息收入、手续费收入、资产质量、股价等方面的情况,还介绍了该行“海选”副行长的动态,探讨了其未来发展面临的挑战。

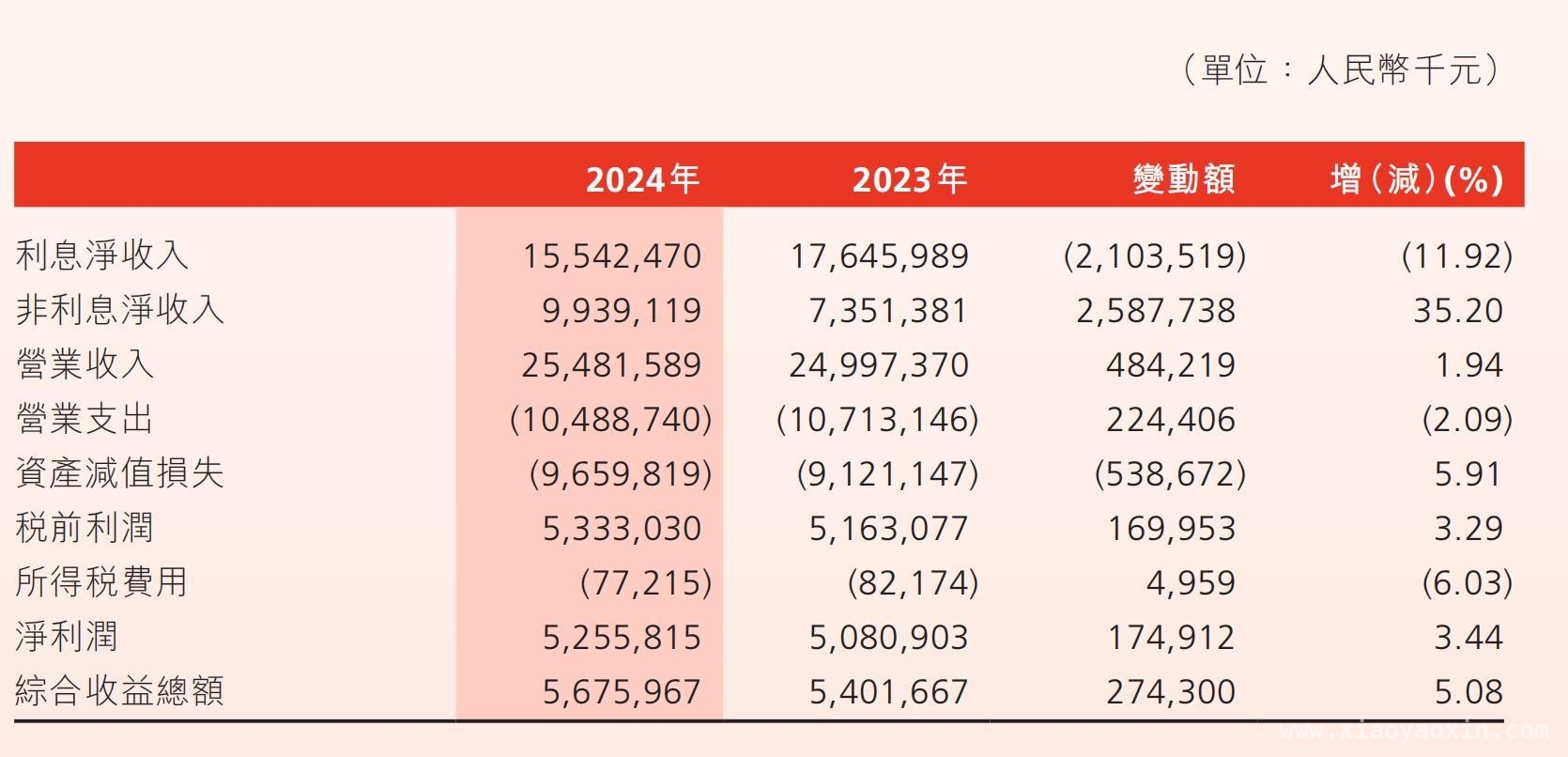

在3月26日,渤海银行正式发布了2024年年度报告。从报告数据来看,去年该行在经营业绩上取得了一定的进步。全年实现营业收入254.82亿元,相较于上一年度增长了1.94%;实现净利润52.56亿元,较上年增长3.44%。这一成绩成功扭转了前两年营收和净利润双双下降的不利局面,无疑给市场和投资者带来了一些积极的信号。

然而,在业绩呈现好转态势的背后,渤海银行也面临着一些不容忽视的问题。个人贷款大幅上升的不良率以及长期低于1港元的股价,成为了公司管理层必须直面和解决的重要课题。

利息净收入同比降一成,投资收益撑起营收增长

从财报具体数据可以看出,去年渤海银行利息净收入为155.42亿元,与上一年相比下降了11.92%。净利差为1.12%,较上年下降了0.07个百分点;净利息收益率为1.31%,比上年下降了0.10个百分点。对于这一情况,渤海银行解释称,集团持续让利实体经济,导致资产端收益率同比下降,这是净利差及净利息收益率收窄的主要原因。

此外,去年渤海银行手续费及佣金净收入为29.74亿元,较上年下降了25.63%。该行表示,这主要是由于代理与资产管理业务手续费较上一年有所下降。

在利息净收入和手续费及佣金净收入均出现下滑的情况下,渤海银行的营收增长主要依靠交易收益和金融投资收益来支撑。财报显示,去年渤海银行其他非利息净收入达到69.65亿元,比上一年增长了107.76%。该行称,这主要是因为交易收益净额较上年增长了87.47%,金融投资净收益较上年增长了116.13%。同时,渤海银行还提到,金融投资项目的快速发展也带动了资产规模的增长。截至去年末,其资产总额达到18438.42亿元,比上年末增长了6.41%。

个人消费贷款不良率猛增,称个贷业务总体风险可控

在资产质量方面,截至去年末,渤海银行不良贷款余额为164.80亿元,较上年末下降了0.78亿元,不良贷款率为1.76%,较上年末下降了0.02个百分点。贷款拨备率为2.73%,拨备覆盖率为155.19%。据了解,去年渤海银行通过现金清收、呆账核销、破产重整、转让等多种方式处置不良资产,共计355.34亿元。

进一步细分来看,去年末,渤海银行公司贷款和垫款不良率为1.11%,较2023年末下降了0.73个百分点;但个人贷款不良率却高达4.15%,较2023年末大幅增长了1.9个百分点。其中,个人住房和商业用房贷款不良余额较2023年末增长了14.17亿元,不良率从0.97%上升至1.98%;个人消费类贷款不良余额增长了12.66亿元,不良率从4.44%猛增至12.37%;个人经营性贷款不良率也从3.24%增至4.62%。

针对个人贷款不良率的大幅上升,渤海银行表示,去年通过压缩消费类互联网贷款规模,控制纯信用平台业务占比,较大幅度压降了高风险资产,使得个贷资产规模下降较快。“本行个人贷款高风险资产已快速出清,资产结构更加优化,应对风险能力逐渐增强,个贷业务总体风险可控。本行后续将持续丰富不良资产处置手段,进一步加大不良资产化解处置力度,持续压降各项不良指标。”

股价长期低于1港元被吐槽,去年“海选”三副行长引关注

根据官网信息,渤海银行成立于2005年12月,总部位于天津,是我国12家全国性股份制商业银行之一。同时,它也是《中国商业银行法》2003年修订以来,唯一一家全新成立的全国性股份行。2020年7月,渤海银行在港交所上市,是12家全国性股份行中唯一赴港上市的银行。

回顾渤海银行近年的业绩情况,可以发现2022年和2023年,其营收和净利润均呈现出“双降”的局面。相对而言,2024年的业绩终于有了一定的起色。然而,其股价却依然表现不佳。该行股价曾在2020年11月20日达到最高点5.617港元,随后便开始走弱,长期低于1港元,成为了名副其实的“仙股”,引发了投资者的诸多吐槽。3月26日,其收盘价为每股0.91港元,总市值为161.63亿港元,与上市首日的831.84亿港元相比,跌去了八成。

除了股价问题,去年该行还因“海选”三名副行长引发了外界的广泛关注。去年10月31日,渤海银行发布公告称,根据市场化公开选聘结果及董事会审议批准,聘任李建国、齐君及邓蓓作为职业经理人担任该行副行长,任期自2024年10月31日起三年,自监管机构核准其任职资格之日起履职。南都湾财社记者发现,今年2月份,上述三人的任职资格已经获监管部门核准。

从简历来看,上述三名副行长均为“70后”,且李建国、齐君均出自国有大行。其中,李建国曾长期在农业银行工作,在加入渤海银行前,他是农业银行四川省分行高级专家、内控合规监督部经理;齐君则来自工商银行,在加入渤海银行前为工商银行牡丹卡中心信贷专家、天津分中心总经理(兼)。另一名副行长邓蓓则为内部擢升,她曾任职于中国人民银行系统,后进入渤海银行,先后担任过渤海银行资产负债管理部总经理助理,资金业务部总经理助理、副总经理,资产负债管理部副总经理、总经理,金融市场部、金融同业部总经理。

渤海银行官网显示,目前该行高管包括行长屈宏志,副行长杜刚、谢凯、李建国、齐君、邓蓓等5人。财报显示,去年屈宏志税前报酬为258.39万元,杜刚税前报酬为201.55万元,谢凯税前报酬为174.06万元。

2025年,渤海银行将迎来20周岁生日。在高管落定之后,接下来该行如何做好个人贷款业务风险控制、提升市值,成为了市场和投资者高度关注的焦点。

本文围绕渤海银行2024年年报展开,虽该行营收和净利润实现增长,扭转了此前的下滑态势,但也面临着利息净收入和手续费及佣金净收入下滑、个人贷款不良率猛增、股价长期低迷等问题。同时,“海选”副行长也引发了外界关注。未来,渤海银行在个人贷款业务风险控制和市值提升方面的举措值得期待。

原创文章,作者:宫古千凡,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/6426.html