本文围绕2024年中国商业银行处置巨额不良资产展开,重点聚焦房地产不良贷款。详细阐述了房地产不良贷款在银行不良资产中的占比情况、监管机构敦促银行加快核销的举措及原因,分析了此举对银行和房地产市场的影响,同时结合交行财报指出房地产行业仍面临的压力,最后探讨了房地产市场触底反弹的可能性及相关影响因素。

在经济发展的动态进程中,2024年成为了中国商业银行处置不良资产的关键节点。这一年,中国商业银行处置了高达3.8万亿元的不良资产,而其中房地产贷款占据了较大的比重。

根据银行业监管机构披露的数据,2024年中国金融业处置的不良资产达到了创纪录的3.8万亿元人民币。尽管官方数据并未给出具体的行业细分,但有充分的理由相信,不良房地产贷款在其中占比较大,主要基于以下三点原因。

其一,从中国央行的贷款结构数据进行深入分析,对房地产开发商的贷款在整体贷款中占据了相当大的一部分。房地产行业作为资金密集型产业,长期以来依赖大量的银行贷款来维持项目的开发与运营,这就导致了银行在房地产领域的信贷投放规模巨大,相应地不良贷款的潜在风险也随之增加。

其二,自去年起,官方加大了对房地产行业的债务清理与救助力度。一系列举措纷纷出台,比如增加了在建楼盘贷款,以确保项目能够顺利完工,避免出现烂尾楼现象;要求各地动用财政、政府债和国企资金来收购过剩的商品房,以此来缓解房地产市场的库存压力。这些措施的实施,从侧面反映出房地产行业的债务问题已经引起了官方的高度重视,也进一步说明了房地产不良资产在银行不良资产中的重要地位。

其三,不少地方加大了对房企的经营指导力度,甚至出现了直接将万科收归国有的情况。这一举措表明地方政府为了稳定房地产市场,保障民生,采取了更为直接和有力的手段来干预房企的经营。这也暗示了部分房企在经营过程中面临着较大的困难,其贷款违约的风险也相应增加,从而使得房地产不良资产成为银行不良资产处置的重点对象。

近期,彭博社在一篇经济分析中指出,中国各大银行正在加快注销不良房地产贷款,以清理其资产负债表。据知情人士透露,近几个月来,金融监管机构已敦促包括中国工商银行股份有限公司在内的贷款人优先处理不良房地产贷款。一些银行更是在今年将当地分行的年度不良房地产贷款清理额度提高了一倍,以加快注销此类债务的步伐。

要求商业银行加快处置房地产不良资产,从推动经济复苏和修复银行资产负债表的角度来看,这一举措不仅凸显了政策制定者对当前经济形势的焦虑,也彰显了决策者快刀斩乱麻的决心。

在长达数年的房地产危机影响下,银行的资产负债表面临着被进一步侵蚀的风险。商业银行一直在以创纪录的低利润率和不断增长的坏账艰难维持利润。如果这种情况持续下去,银行业很可能会步工业的后尘,出现持续的利润下降,进而引发金融风险。

与此同时,这也意味着一直不愿意放弃债权的决策者意识到,不良债务拖延的时间越长,不仅会使银行的财务报表难看,也会加大房地产市场止跌回稳的难度,成为推动经济复苏的重大障碍之一。在这种困难的预期下,决策者制定了对所有商业银行进行资本重组的计划。

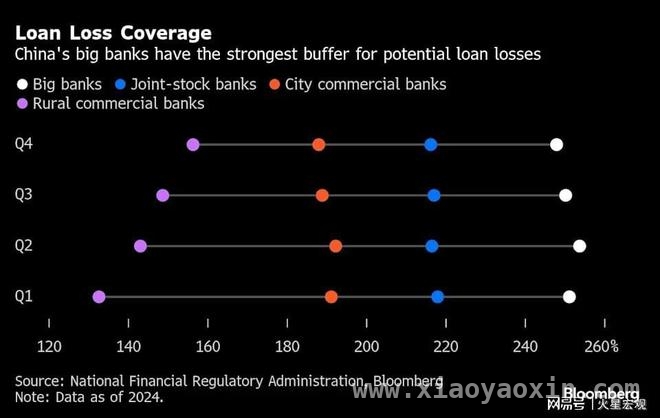

惠誉表示,其覆盖的中国银行的房地产开发贷款未偿信贷约占其6%至7%,较过去几年该领域的不良贷款率相对稳定在4%至5%显著上升。更快地减少这些贷款,意味着贷方将能够释放资源,投入到其他业务中去。

惠誉亚太区金融机构总监Elaine Xu指出:“从长远来看,此举应该会为银行带来更清洁、更健康的资产负债表,释放一些拨备资源,让它们能够更好地专注于拓展新业务。”

然而,对于不良贷款拨备覆盖率相对较低的贷款人来说,核销的快速增加可能会在短期内打击他们的利润和资本化。不过,这类银行在整个中国商业银行体系中,资产和负债占比都相对较小,因此总体而言,这样的决策无疑是积极的。

银行通常通过注销坏账或将其出售给不良资产管理公司来从资产负债表中消除坏账。根据央行的数据,近年来,注销坏账已成为主流方式,占不良贷款总额的一半。而核销后,往往会将坏账出售给资产管理公司,对不良资产的销售约占已核销坏账的30% – 40%。

按照中国商业银行核销坏账的惯例,注销开发商的已经长期违约的坏账,虽然会使银行的资产负债表变得更健康,但并不意味着被核销债务的企业可以不用还款。因为被核销的债务通常会打包给第三方资产管理公司进行催收,或者由银行直接聘请第三方收债公司进行催收。

2024年9月,国家转向刺激经济增长,采取了提振国内消费、投资新项目和扩大工业生产等一系列措施。然而,官方数据显示,房地产市场在经历三年下行整理之后仍然面临较大的压力。2025年前两个月,新房销售和房地产开发投资均有所下降。

3月21日,交行财报出炉。2024年,交通银行实现营收2598亿元,同比增长0.87%;归母净利润935.86亿元,同比增长0.93%。个人贷款不良率同比上升27BP至1.08%。其中,信用卡不良率达2.34%,房地产行业不良率为4.85%,房地产不良率依旧较高。

交通银行副行长在财报发布会上警告称,房地产行业将出现更多不良贷款。“一些开发商的现金流还没有完全恢复,他们的项目销售还没有完全回暖,该领域的一些贷款仍然面临被降级为不良贷款的压力。”

不过,惠誉预计,其监测的银行的房地产不良贷款率今年将稳定在4%至5%,因为更多不良贷款将被核销,以维持银行账面健康的资产负债表。同时,这也有助于恢复购房者对房地产行业的信心。

房地产不良贷款核销的加速,也将有助于推动开发商更快地进行债务重组和资产出售,这通常是该行业触底反弹的前奏。

当局和金融机构决心采取这一举措,表明他们正视现实,并相信情况是可控的。由此可见,涉及房企不良债务的政策正朝着正确的方向发展。对于投资者来说,这可能也发出了一个信号,即房地产行业离底部不远了。

当然,房地产市场底部何时出现,既取决于当局处置房企不良资产的力度,还取决于中国国民收入分配制度的改革力度。毕竟,无房的低收入阶层只有在收入得以增加之后才有能力购买住房,这是房地产市场企稳的最后指望。

本文详细剖析了2024年中国商业银行处置不良资产中房地产贷款占比较大的情况,以及监管机构敦促银行加快核销不良房地产贷款的举措。这一决策虽短期内可能冲击部分银行利润,但长远来看有助于银行优化资产负债表、拓展新业务。当前房地产市场仍面临压力,不过不良贷款核销加速或推动开发商债务重组,促进市场触底反弹。房地产市场底部的出现受处置不良资产力度和收入分配制度改革等多因素影响。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/7116.html