本文围绕华光新材2024年年报展开,详细阐述了公司在营业收入、净利润等方面的增长情况,同时深入分析了其在主营业务、电子连接材料、研发投入、海外市场拓展、数字化转型以及股份回购计划等多个方面存在的问题与挑战。

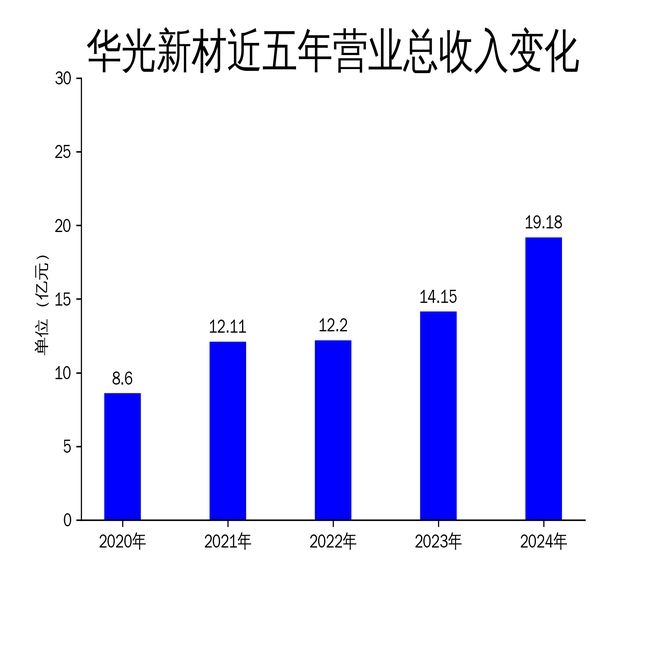

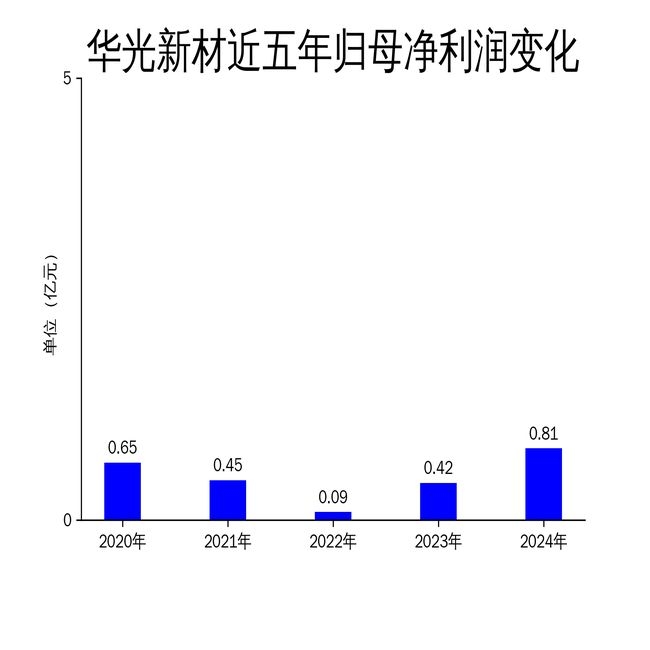

在2025年4月2日,华光新材正式对外发布了2024年年报。这份年报犹如一份答卷,清晰地展示了公司过去一年的经营成果。报告中显示,公司在2024年全年实现营业收入达到了19.18亿元,与上一年相比,同比增长幅度高达35.52%;归属于上市公司股东的净利润为8061.74万元,同比增长更是惊人,达到了93.78%。如此亮眼的成绩,无疑表明公司在制冷产业链、电力电气等传统领域以及电子、新能源汽车等新赛道均实现了显著的增长。然而,就像平静的湖面下可能暗藏漩涡一样,公司在海外市场拓展和研发投入方面的隐忧也逐渐显现出来。

一、主营业务稳健增长,但依赖政策驱动

2024年,华光新材在制冷产业链、电力电气等传统应用领域的表现堪称突出。公司精心打造的“年产4,000吨新型绿色钎焊材料智能制造建设项目”逐步建成并投入生产,这一项目的落地带来了显著的成效。自动化率提升了75%,使得生产周期大幅缩短,同时产品品质的一致性也得到了有力保证。在国家“以旧换新”补贴政策的积极驱动下,家电消费市场迎来了回暖的春天,这也直接推动了公司制冷产业链营业收入同比增长近30%。而电力电气行业营业收入同比增长更是超过了70%,电子及新能源汽车等新赛道营业收入分别同比增长超35%和60%。

然而,繁荣的背后也隐藏着危机。公司主营业务的增长高度依赖政策驱动,尤其是家电消费市场的回暖与国家绿色能源战略的推进。一旦政策红利逐渐消退,公司能否继续维持高增长的态势就成为了一个令人担忧的问题。此外,公司在传统领域的市场份额已经接近饱和状态,这意味着未来的增长空间十分有限。

二、电子连接材料快速增长,但市场集中度风险加大

银浆和锡基钎料作为公司战略规划中的第二增长曲线,在2024年有着亮眼的表现。银浆产品营业收入超过1.2亿元,同比增长超80%;锡基钎料营业收入超1.7亿元,同比增长超9倍。公司通过积极与元器件行业头部客户展开合作,不断提升自身的技术创新与制造水平,赢得了多个知名厂家的认可。

但快速增长也带来了新的风险。电子连接材料的市场集中度风险日益加大,公司主要依赖少数头部客户。一旦这些客户的需求出现波动或者合作关系发生变化,将对公司的业绩产生重大影响。此外,锡基钎料的市场竞争日益激烈,公司能否持续保持技术领先优势仍有待观察。

三、研发投入加大,但成果转化效率待提升

2024年,华光新材在技术研发方面持续加大投入,研发投入增长超40%。公司在中温钎料领域深入深耕,不仅推动了传统铜基钎料、银钎料的迭代升级,还成功开发了新型铝复合钎料。此外,公司在低温钎料、电子连接、高温钎焊等领域也取得了显著进展,智能感应焊接成套设备更是成功出口海外。

然而,尽管研发投入大幅增加,但成果转化效率仍有待提高。公司在新产品、新技术的市场推广和应用方面进展缓慢,部分研发项目尚未实现规模化生产。此外,公司在高端领域的研发能力与国际领先企业相比仍存在差距,未来能否在高端市场占据一席之地仍充满不确定性。

四、海外市场拓展加速,但贸易风险不容忽视

2024年,华光新材积极推进国际化发展战略,海外市场营业收入同比增长超50%。为了降低贸易风险,提升全球竞争力,公司规划在泰国建设钎焊材料生产基地。然而,海外市场的快速拓展也带来了新的挑战。国际贸易环境的不确定性、汇率波动以及海外市场的政策风险,都可能对公司的业绩产生不利影响。

此外,公司在海外市场的品牌知名度和渠道建设仍需要进一步加强。尽管公司在亚太、北美、欧洲等市场取得了一定的进展,但与全球领先企业相比,公司在国际市场的竞争力仍显不足。未来,公司能否在激烈的国际竞争中脱颖而出,仍需要进一步观察。

五、数字化转型推进,但运营效率提升有限

2024年,华光新材积极推进数字化转型,通过SAP、MES、APS、WMS等系统集成,优化了生产环境与流程,提高了经营决策效率。然而,尽管公司在数字化建设方面投入了大量资源,但运营效率的提升效果却十分有限。公司在一线技工的知识结构和技能水平方面仍存在短板,未来能否通过数字化转型实现全面效率提升,仍需要进一步努力。

此外,公司在组织能力建设方面也存在不足。尽管公司加大了技术研发及销售人才的引进与培育力度,但与公司快速发展的需求相比,人才储备仍显不足。未来,公司能否通过组织能力建设实现持续增长,仍需要进一步观察。

六、股份回购计划推出,但股东权益保护存疑

2024年,华光新材推出了第三期股份回购计划,其目的在于维护公司价值及股东权益。然而,该计划的效果却存在疑问。尽管公司在市场情绪低迷时积极回购股份,但回购的股份并未注销,而是用于员工持股计划或股权激励。这种做法在一定程度上稀释了股东权益,未来能否真正保护股东利益,仍需要进一步观察。

此外,公司在股东权益保护方面的其他措施也存在不足。尽管公司通过股份回购计划提振了市场信心,但在信息披露、投资者关系管理等方面仍有改进的空间。未来,公司能否通过更加透明的治理结构保护股东权益,仍需要进一步努力。

本文全面剖析了华光新材2024年年报,公司虽在营收和净利润上取得显著增长,但在主营业务、电子连接材料、研发投入、海外市场拓展、数字化转型以及股份回购计划等多方面存在问题与挑战。公司未来发展面临诸多不确定性,需要在政策依赖、市场风险、成果转化、国际竞争、运营效率提升以及股东权益保护等方面做出努力和改进。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/10816.html