本文聚焦中国太平2024年全年业绩报告,深入剖析其三大核心指标向好的表现,探讨其在投资端取得优异成绩的原因,包括投研实力提升、服务国家战略布局以及协同效应的发挥等方面,并展望了其未来的发展前景。

日前,中国太平(00966.HK)公布了2024年全年业绩报告,各项数据呈现出一派繁荣景象。三大核心指标全面向好,令人眼前一亮。资产总额突破1.73万亿港元,创下历史新高,增速达到14.9%,与2023年相比显著提升。太平人寿新业务价值成功重回百亿台阶,达到132.16亿元,同样刷新了历史记录,同比增长幅度高达94.2%。投资端更是表现出色,总投资收益额大幅增长98.2%,达到665.43亿港元,总投资收益率同比显著上升1.91个百分点,达到4.57%。

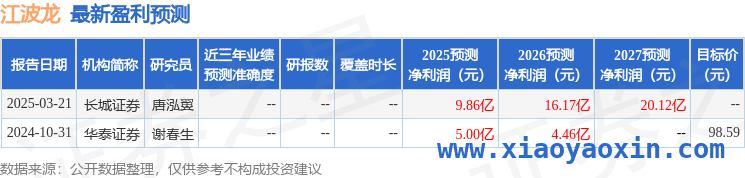

面对这份优异的成绩单,中国太平管理层自信地表示,这是“近年来最好的经营业绩”。东吴证券发布研报,对中国太平的发展前景十分看好,认为其业绩有望持续高增长,首次覆盖便给予“买入”评级。国金证券、中信建投等多家机构的研报,也都纷纷关注到了中国太平2024年投资端的稳健表现。

在市场波动频繁的环境下,中国太平是如何修炼出如此出色的投资成绩呢?让我们一同深入探究。

1、磨砺投研实力见成效

2024年报显示,中国太平的集团内保险资金总投资收益实现了大幅飞跃,从2023年的335.66亿港元,增长至665.43亿港元,增幅高达98.2%。投资收益的增长,离不开总资产和收益率这两项关键因子指标的双双提升,它们共同推动了中国太平投资表现的上扬。

(图 / 摄图网,基于VRF协议)

其一,险资资产实现了稳健增长。2024年,中国太平集团内保险资金资产从1.35万亿港元攀升至1.56万亿港元,同比增幅达到15.8%。这一增长为投资收益的提升奠定了坚实的基础。

其二,总投资收益率显著提升,投资的“赚钱效应”明显增强,发挥了强大的乘数效应。该指标从2023年的2.66%,提升至2024年的4.57%。另一项包含了FVOCI科目下债券公允价值变动影响的“综合投资收益率”,在2024年达到10.32%,高于行业平均水平。此前国家金融监管总局官网公布的数据显示,当年保险公司综合投资收益率为7.21%。

那么,中国太平是如何实现收益率提升的呢?财报里的数据为我们揭示了答案。

首先,2024年中国太平对固收类和权益类资产的占比进行了优化调整。固收类占比总体提升,成功捕捉到“债牛”行情。在固收类产品中,调高了债券的占比,同时压降了债权产品的占比。中信建投在研报中分析指出,在固收投资上,为了应对境内利率下行的挑战,近几年中国太平持续选择利率高点,加大长久期债券的配置。在权益投资领域,公司选择高股息策略,同时兼顾科技成长标的,追求长期超额收益。

其次,中国太平在风控方面保持着高水平。公司99.9%的债券投资都指向高信用等级的AAA级别债券、国债和政策性金融债。债权类金融产品也维持在高评级,其中房地产债权产品投资比例压降至0.9%,较上年末降低了0.5个百分点。

最后,权益类的投资表现跑赢了港股大市。全年中国太平持有的港股综合投资收益率为27.66%,高于恒生含息指数4.73个百分点。国金证券在研报里指出,中国太平资产端权益弹性充足,在维持“买入”评级的同时,建议关注权益市场上行给中国太平带来的阶段性趋势行情。

中国太平在加强投资能力建设、提升投研能力方面付出的努力功不可没。而围绕服务国家战略、顺应大趋势而为,更是其取得优异成绩的关键所在。

2、服务国家战略展身手

透过中国太平的投资方向,我们可以清晰地看到其围绕服务国家战略展开的精心布局。

比如,作为中国唯一一家管理总部设在境外(中国香港)的中管金融企业,中国太平积极投身粤港澳大湾区建设,在保险产品创新和区域投资方面打造特色,并持续发力。2024年财报显示,中国太平在大湾区实现保费收入601.65亿港元,当年末在区域范围内服务超700万有效个人客户、近15万家团体客户。在产品创新上,聚焦“跨境保障”发布中国内地、中国香港、新加坡三地跨境协同产品“传世共享”,承保三地跨境车3.9万辆,同比增长22.7%,在这一细分领域进一步巩固了领先地位。在投资端,2024年末在大湾区的存量投资规模达1245亿港元,较2023年末增长43.1%。具体项目如承接运营横琴粤澳合作中医药科技产业园,出租率提升至77.7%,产业聚集效应逐渐显现。

再比如,中国太平依托自身定位优势,加速国际化布局,以更好地服务国家战略。2024年,太平印尼的保险服务业务增速达到34.8%,有望为“一带一路”中资企业提供更优质的服务。太平卢森堡、迪拜代表处也顺利开业,其中卢森堡公司已经实现首年签单,欧洲布局取得突破,将进一步为当地中资企业提供金融赋能。

另一个体现中国太平鲜明特色和战略纵深的领域,就是顺应国家“银发经济”政策号召而推出的养老金融服务。目前中国太平是养老行业内采用“重 轻资产模式”布局康养社区的标杆企业。2024年财报显示,公司的自营和合作项目均取得了显著成效。自营项目方面,成都芙蓉人家、北京玉兰人家正式开业后,中国太平五大自持自营康养社区全部投入运营。合作项目方面,“自有 三方”模式社区已经达到76家,覆盖到26个省份、62个城市。

政策正在着力引导发展养老保险三支柱。2024年12月,央行、金监总局等九部门联合印发《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》,提出大力发展养老保险一、二、三支柱,引导金融机构扩大养老领域信贷投放。紧贴这一政策号召,中国太平的养老金融保险产品在2024年不断创新发展。全年来看,公司第二支柱年金基金资产净增660.88亿港元,同比增长9.6%;第三支柱业务亦有长足进步,商业养老金新增缴费251.26亿港元,个人养老金保费收入增长72.6%。据每日经济新闻2024年12月统计,从在售产品数量看,太平养老的产品数量丰富,是当时统计的四家养老险公司里最多的一家。截至2024年11月,太平养老的个人养老金开户数约3.4万户、保费规模超3亿元,户均缴费近万元。

像这样围绕国家战略而布局的案例还有很多,这既体现了中国太平的社会责任担当,也为未来释放协同势能积蓄了强大的潜力。

3、协同效应赋能前行路

展望未来,三方面的协同效应将为中国太平的加速发展积蓄更多的势能。

从基础层面来看,保费的可持续高质量发展将与投资端相辅相成、协同增长。2024年,太平人寿NBV(新业务价值)创历史新高,新业务价值率同比提升16.6个百分点,达到32.5%。机构关注到2025年中国太平仍将聚焦负债结构优化和渠道升级,全面推进分红险转型。招商证券研报指出,全年银保渠道的价值贡献超三分之一,可比口径下NBV同比增长400.2%。分红险转型的势头还在持续。2025年1 – 2月,中国太平个险和银保渠道的分红险占比分别为98.9%和88.6%,产品结构显著优于同业。从长远来看,分红险占比的提升能够降低保费(负债)端成本,为中国太平长期估值水平的抬升打开广阔的空间。

从投资端的布局来看,中国太平围绕和保险息息相关的医疗、健康、养老等行业进行投资布局,有望促进保险 – 投资 – 生态圈的循环发展,进而形成强大的势能。深挖前文提到的打通保险和养老服务资源,是中国太平着力打造的“保险 医康养”生态布局全景。在医疗领域,据《经济日报》2025年3月报道,太平人寿与圆和医疗、上海太平康复医院、莱佛士医疗等机构深度合作,2024年医疗大健康基金新增投资5.76亿元,累计投资达到18.55亿元,在生物医药、医疗器械等领域的资源持续拓展。“享老有社区、照护有资源、服务有平台、支付有保险”——这样的生态形成闭环后,有望显著释放协同发展势能,为业务和投资板块注入新的增量。潜力苗头已经在财报中有所体现。中国太平公布“境内交叉销售”指标显示,2024年贡献保费91.54亿港元、同比增长18.6%。另外,多样的业务分布还有助于分散集团经营风险,进一步促进企业行稳致远。

从宏观视角来看,政策也在持续为投资端的多元化配置提供支持,为中国太平的“工具箱”注入更多的风险管理选项,这是政策背景和企业能力的协同。3月上旬,国家金融监管总局批复太平人寿、中国人寿等五家保险公司开展长期投资改革试点,规模为600亿元,险资作为“耐心资本”推动中长期资金入市这一动态受到整个市场和金融行业的广泛关注。黄金投资方面,险资投资黄金业务试点在2025年2月正式启航,十家试点保险公司里,太平人寿位列其中。未来中国太平将拥有更多的手段来发挥其投研实力、做好风险管理,也将有更多的渠道和方式来进一步服务国家战略。

在更广阔的时代背景下,未来居民对保险、养老和多元金融的需求将持续旺盛。中国太平丰富的产品、创新的服务已经敏锐地捕捉到了这个趋势性红利。紧贴服务国家战略、前瞻的资本布局、投研能力的不断精进,更有望让中国太平的投资端与保费端实现系统性联动增长,让这艘已经行驶了近百年的大船,继续稳健地驶向更宽广的未来。

本文围绕中国太平2024年全年业绩报告展开,详细阐述了其三大核心指标向好的表现,深入分析了投资端成绩优异的原因,包括投研实力提升、服务国家战略布局以及协同效应的发挥等方面。同时,对中国太平未来的发展前景进行了展望,指出其在保费增长、投资布局和政策协同等方面的优势,有望在未来持续稳健发展,实现投资端与保费端的联动增长。

原创文章,作者:宫古千凡,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/11366.html