本文围绕奥美森智能装备股份有限公司转道申报北交所上市展开,介绍了其2021 – 2023年经营业绩的波动情况,以及交易所对其业绩增长稳定性的问询,还探讨了产能利用率下降情况下募资扩产的消化问题,同时提及公司对相关问题的解释和风险披露。

在主动撤回创业板IPO申请之后,奥美森智能装备股份有限公司(以下简称奥美森)选择转道申报北交所上市。《每日经济新闻》记者经过深入观察发现,在2021年到2023年期间,奥美森的经营业绩呈现出先降后升的态势,波动十分明显。特别是在2022年,其归母净利润同比降幅超过了50%。

到了2023年,公司的收入和净利润重新恢复了增长。然而,交易所并没有因此放松对其的关注,反而对公司业绩增长的稳定性提出了问询。与此同时,奥美森的产能利用率已经连续两年下降,从2021年的100.23%一路降至2023年的72.33%。在这样的情况下,公司却拟继续募资扩产,那么公司能否顺利消化新增的产能呢?针对这个问题,奥美森在审核问询函回复中,补充披露了“新增产能消化风险”以及“募投项目收益不及预期的风险”。

因净利润下滑等因素,奥美森终止了创业板IPO。奥美森主要专注于智能生产设备及生产线的研发、设计、生产和销售,其产品具有广泛的应用领域,涵盖电器、环保、风电和锂电等多个行业。

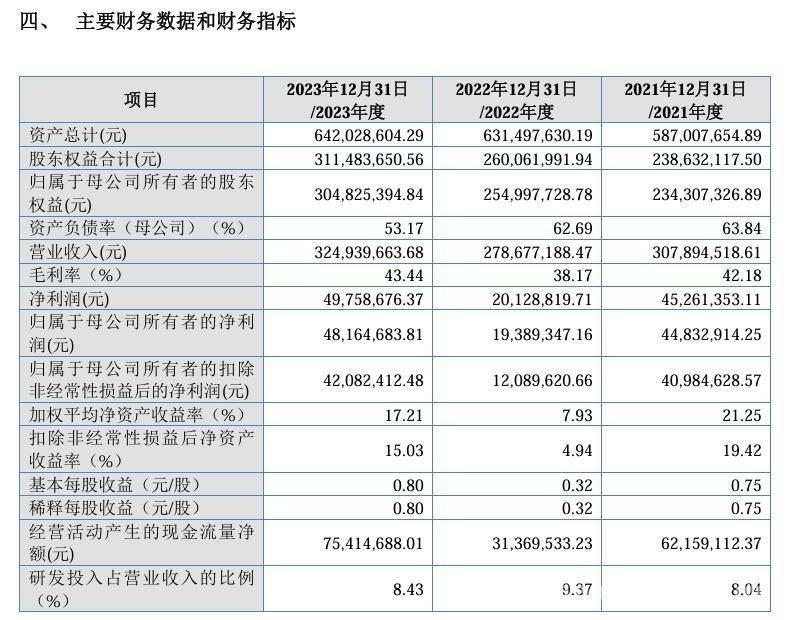

2021年至2023年期间,奥美森的营业收入与归母净利润出现了起伏变化(如下图所示)。其中,2022年营业收入同比下降了9.49%,归母净利润同比更是下降了56.75%。

图片来源:奥美森北交所IPO招股书(申报稿)截图

奥美森解释称,2022年经营业绩下降主要有以下几个方面的原因:一是员工出行受到限制,这导致产品的交付与验收工作受到了一定程度的阻滞;二是产品销售结构发生了变化,而不同产品的毛利率存在差异;三是年度期间费用整体有所增加。

实际上,公司业绩同比下滑的情况并非仅仅出现在2022年。此前奥美森申报创业板上市未能成功,在2023年8月公司申报新三板挂牌时回复审核问询时提到,前次创业板IPO审核终止的主要原因之一就是公司2021年净利润同比有所下降。

图片来源:奥美森北交所IPO招股书(申报稿)截图

对于部分时间利用率不足100%的情况,奥美森给出了解释:公司存在新旧厂房产能同时计算的情况,但在2024年下半年陆续完成搬迁后,将不再继续租赁旧厂房;公司采用以销定产的模式,在实际操作中,客户订单无法达到均衡状态,而且通常订单集中度较高或者变动较大,当订单集中时,还会出现因产能受限而无法完成客户供货需求的情形。

对于新增产能的消化问题,奥美森表示,截至2024年6月30日,公司在手订单达到了2.66亿元,在手订单十分充足;目前公司已经与国内产品市场的龙头客户建立了稳定的合作关系,环保、新能源等其他各行业领域的智能装备也获得了客户的认可并实现了签约销售,较多的客户储备为公司充分挖掘客户需求提供了可能。因此,公司认为凭借充裕的在手订单、较大的客户群体以及稳定的合作关系,能够支持募投项目的建设与开展。

不过,在交易所的问询之下,奥美森在审核问询函回复中补充披露了“新增产能消化风险”“募投项目收益不及预期的风险”,并表示不排除项目达产后,会因为市场需求变化、竞争加剧或者市场拓展不利等因素,导致产能无法消化的情况出现。

对于IPO相关事宜,3月17日,《每日经济新闻》记者致电奥美森,并于14日发送了采访邮件,但截至发稿时,尚未获得公司的回复。

本文聚焦奥美森转道北交所上市一事,展现了其2021 – 2023年业绩波动明显,先降后升,2022年业绩下滑显著。虽2023年业绩恢复增长,但交易所对其业绩稳定性存疑。同时,产能利用率连续下降背景下拟募资扩产,公司虽称有在手订单和客户基础支撑,但仍补充披露了产能消化和募投收益风险,且记者就IPO事宜采访未获回复,其北交所上市前景存在不确定性。

原创文章,作者:甜雅mio,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/1144.html