本文聚焦国内家电行业,介绍了美的集团、海尔智家2024年年度报告营收情况,引出家电三巨头在机器人赛道的布局。深入分析了美的、海尔、格力在机器人领域的不同战略、面临的问题,探讨了机器人赛道对家电巨头估值逻辑的重塑,以及巨头们发展策略的转变。

国内家电行业迎来了新的里程碑,首家4000亿企业诞生。

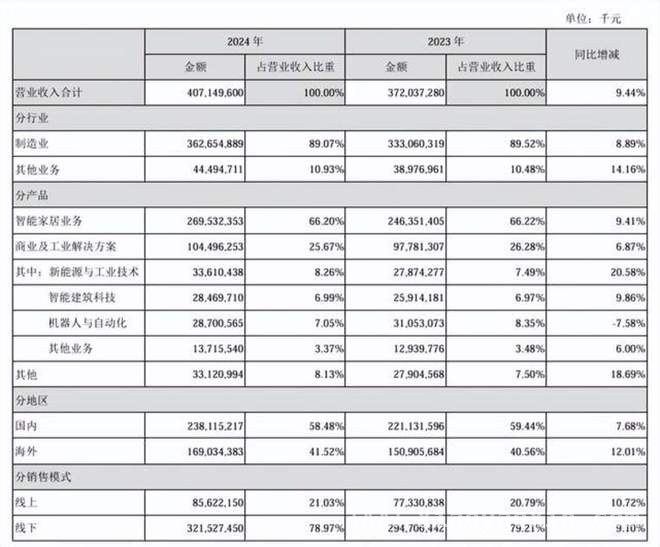

近日,中国家电三巨头中的美的集团和海尔智家发布了2024年年度报告。报告显示,美的集团实现营收4071.5亿元,归母净利润385.37亿元;海尔智家实现营收2859.81亿元,归母净利润187.41亿元。而另一巨头格力电器虽暂未公布2024年的业绩,但从前三季度的营收情况来看,大概率会排在美的和海尔之后。

在业绩较量的背后,一场更为激烈的暗战正在悄然上演——家电三巨头集体杀向机器人赛道。当传统家电市场增长遭遇瓶颈,以旧换新政策红利逐渐消退,美的、海尔、格力都不约而同地将发展筹码押向了机器人领域。这场看似相同的赛道选择,实则是一场战略基因的终极对决:美的挥舞着资本大棒,开启“买全球”模式;海尔深耕场景化,专注于“做服务”;格力则埋头自研,苦练“内功”。

如今,机器人已成为家电巨头们穿越行业周期的“诺亚方舟”。但问题来了,谁的战略能率先冲破技术、成本与市场的三重桎梏呢?

靠“买”来的战绩

在家电三巨头中,美的的机器人业务表现最为亮眼,但同时也面临着深深的焦虑。尽管2024年美的机器人及自动化业务以287亿元的营收稳居国内第一,然而同比7.58%的下滑,与集团整体14.29%的归母净利润增幅形成了鲜明的反差。

图片来源:美的集团2024年年度报告

其实,机器人业务下滑并非美的一家的问题。从已公布的2024年业绩预告情况来看,埃斯顿、埃夫特、拓斯达、新松机器人等一批头部工业机器人企业,均遭遇了不同程度的亏损。其中,已公布业绩快报的埃夫特,2024年营收同比下滑27.79%。

头部机器人企业集体受挫的背后,是国内工业机器人市场下游应用需求的收紧。例如,作为工业机器人中占比最大的多关节机器人,受汽车、新能源等机器人核心下游行业需求收紧的影响,整体承受着巨大的压力,呈现出同比下滑的态势。

GGII调研报告显示,2024年国内工业机器人产量为55.6万台,同比增长14.2%;同期国内工业机器人市场销量为30.2万台,同比下降4.5%。而汽车、新能源等行业,恰恰是美的的库卡机器人较为倚重的几大下游应用领域。

自2015年从二级市场购入德国库卡公司5.4%的股权,美的开启了“机器人战略”。到2017年,美的完成了库卡94.55%股权的收购。2021年,美的宣布全面收购库卡股权并将其私有化退市,并在2023年11月正式完成该交易。这场耗资超300亿元、历时8年的收购长跑,让美的一夜之间跻身全球工业机器人四强,可见其重要性。

收购后的库卡也十分争气。数据显示,2023年库卡的收入和盈利均创下了历史新高。彼时,美的机器人及自动化业务实现营收同比增长24.49%至372.58亿元,占到当年集团总营收比重的10.01%。其中,库卡中国的收入贡献,由2020年的15%提升至2024年的22%以上。2024年,库卡工业机器人在国内市场份额持续提升,稳步增至8.2%。

即便如此,仍难以掩盖核心下游应用领域需求收缩带来的影响。新能源汽车产业链扩产放缓、光伏锂电产能调整、3C电子需求疲软,这三重压力直接冲击了订单量。前文提及的2024年美的机器人与自动化业务同比下滑,便是最直接的结果。

更严峻的是,工业机器人市场集中度持续提升,发那科、ABB等巨头凭借核心零部件技术壁垒,仍在高端市场对同业形成压制。有消息注意到,过去一年里美的还减持了埃夫特等机器人及产业链相关企业股票。

图片来源:美的集团2024年年度报告

为了破除周期魔咒,美的加速向人形机器人领域挺进。2024年,美的切入人形机器人赛道,并成立了人形创新中心。2025年3月,美的人形机器人样机首次曝光,在随后的2025 ITES深圳工业展上,被称为“最美人形机器人”。

从披露的信息来看,该款人形机器人不仅能完成握手、比心、跳舞等“炫技”动作,还能通过语音指令执行开瓶盖、打螺丝等复杂任务。这些功能背后,是美的收购库卡的成果——在核心零部件上积累了深厚的技术,比如伺服电机、减速器、传感器等。

只是,工业与消费场景的技术代差远超预期。人形机器人未来所面对的家庭环境,需要应对复杂地形、柔性交互和长续航需求,而库卡在汽车工厂积累的刚性运动控制技术难以直接迁移。美的试图将工业场景的“高精度”转化为消费场景的“高智能”,有可能会陷入“用机床逻辑造保姆”的悖论。

资本市场的态度已经出现分歧。尽管2024年美的研发投入同比增长11.31%达到162亿元,但机器人业务估值仍被归入“传统制造”范畴,与特斯拉Optimus、波士顿动力Atlas等明星项目相比,技术想象力明显受限。

巨头们的“软肋”

相较美的,海尔与格力在机器人领域的布局各有特色,但同样也各有“软肋”。

回顾海尔和格力的发展历程,两家切入机器人赛道的时间与美的相差不远。天眼查显示,海尔旗下的海尔机器人科技(青岛)有限公司与格力旗下的珠海格力智能装备有限公司(下称“格力智能装备”),均成立于2015年。彼时,美的除去购入库卡股权外,还与机器人“四大家族”之一的安川电机合作,设立了两家机器人合资公司。

从海尔后来在机器人赛道的发展来看,其产品更能抓住用户痛点。过去一年里,海尔在机器人板块动作频频,先是携手人形机器人企业乐聚,推出了国内首款专为家庭打造的人形机器人“夸父”。从功能来看,该款产品可浇花、洗衣、晾衣;随后,海尔又大手笔拿下工业机器人巨头新时达的控股权;在近日的AWE2025上,海尔又与另一家人形机器人企业星动纪元签署战略合作,共同推出基于智慧家庭场景的服务机器人,欲在无人家务方向上,补齐家庭服务机器人的最后一块拼图。

一系列动作背后,海尔的目的已经非常明显:欲与智能家居战略深度绑定,通过机器人打通全屋互联。然而,这样的场景化创新面临着另一个难题——商业化。目前,一台人形机器人管家的售价不会低于10万元,这在很大程度上已经将绝大部分家庭拒之门外。

国家统计局发布的第三次全国时间利用调查公报显示,家务劳动活动的参与者每日平均时间为1小时59分钟,比2018年减少了28分钟。当然,这里面有智能家居设备的普及因素,也有点外卖、找家政等家庭服务广泛应用的结果。但在现实生活中,动辄逾10万元一台的“家庭管家”,几乎没有性价比可言。

海尔想通过机器人来强化“场景品牌”标签,这样的做法无可厚非,但想在短期内取得显著成效,较为困难。并且,海尔可能还得面临技术投入带来的长期亏损。

与美的、海尔不同,格力对自主可控的“执着”近乎偏执。在过往财报中,格力时常强调自研以及负载等指标。例如,2022年财报中,格力强调其研发的工业机器人已完成1 – 600KG工业机器人产品开发;在大负载系列领域,开发出GR270/2.65工业机器人,并完成其首款具备自主知识产权的机器人运动控制系统开发。

自2015年开始,格力工业机器人便在格力内部各生产基地应用,并逐步替代了部分岗位的人工操作。2017年,格力智能装备的工业机器人开始小规模对外销售并提供自动化改造服务。此外,据媒体报道,在格力的智能装备工厂里,其工业机器人可以替代人工完成焊接、装配、筛选、排列、码垛、分拣等多项工作。

综合报道来看,格力的机器人相关产品更多还是自用。此前,曾向格力相关人士询问,伺服电机等核心零部件产品是否为自研自给。对方表示,自供和外销均有,国内前几大机器人公司都是格力的客户。

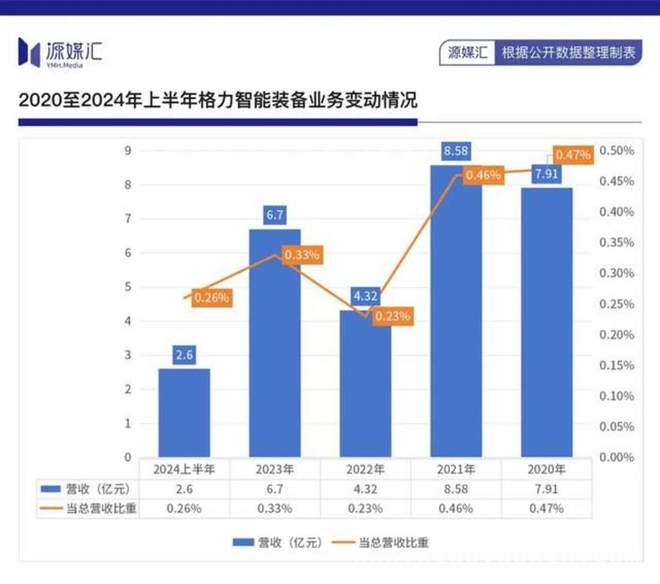

但反映在业绩上却显得有些残酷:2024年上半年,格力的智能装备板块收入只有2.6亿元,占同期总营收比重仅为0.26%。

这或许也显露出,格力自研自用的“闭环逻辑”下的致命缺陷。优先服务内部生产线的策略,虽保障了空调焊接、汽车零部件加工等场景的技术迭代,却使产品失去了市场化竞争力。格力机器人如同“温室花朵”,在自家工厂表现优异,一旦进入外部市场,立即面临发那科、库卡的降维打击。格力在机器人领域的保守,实则是其多元化战略失败的缩影之一。

手机业务团队解散、银隆新能源暴雷、预制菜装备无疾而终——这些失败消耗的不仅是格力的资金,更是技术转化的时间窗口。当美的通过库卡切入汽车制造、海尔借卡奥斯渗透工业互联网时,格力仍困在“空调思维”中,将机器人视为生产工具而非战略产品。

路径分野背后

传统家电三巨头在机器人赛道上的差异,本质上是对技术信仰、生态构建与周期穿越三个常见终极命题的探讨。

从技术信仰来看,美的的百亿研发投入,是否会陷入“大而不强”的陷阱?海尔的场景化创新,是否会沦为技术实用主义的牺牲品?格力的“闭门造车”,能否熬过市场验证的漫漫长夜?

当美的、海尔试图用工业互联网整合产业链、格力用自研完成闭环时,各家在不同生态的选择中,也暴露出彼此的短板,例如协同问题、错失跨界时机与融合红利等。

工业机器人受宏观经济波动影响显著,服务机器人需培育用户认知,核心部件自主化依赖长期投入——这三重周期叠加下,谁能承受住资本市场的耐心拷问?

路径上的选择“分歧”,归根结底还是对下游应用场景的认知不同。以人形为例,业内观点普遍认为,人形机器人必须工业场景先行,家庭场景渐进。

“单论应用,我觉得工业会更容易一些。但是普及,特别是商业化的普及,应该是家庭或者类似的场景。”对于人形机器人在哪个应用场景更能率先实现落地的问题,机器人高级产品经理梁凯翔表示。

梁凯翔解释道,在工业场景中,任务目标和工作环境都是比较确定的。在确定的工况下,开发人员比较容易开发出完成相应任务的人形机器人。例如,今年春晚的人形机器人,或者之前波士顿开发的物流搬运机器人。因此,封闭、确定的工业场景,更容易让人形机器人落地。但是,如果要实现人形机器人商业化普及,除了能完成既定目标和任务之外,人形机器人还需要迈过性价比这一关口。

“前面说的工业场景,当前已经有更具性价比的产品存在了,人形机器人几乎无法跟之前的产品或者方案竞争。而人形机器人所具备的多传感器、多自由度关节、AI能力,让其在处理复杂任务、非标工作时更具有优势。然而,此类复杂任务、非标工作多数出现在生活中,而不是在工业场景中。”梁凯翔说,“因此,从产品功能优势和需求匹配度、市场规模的角度而言,人形机器人要想实现商业化的普及,大概率还是得靠家庭这种非标化、复杂任务多的场景。”

另一位不愿具名的资深业内人士也表示:“基于当前技术发展和市场趋势分析,人形机器人在工业场景比家庭场景更可能率先实现大规模落地。”

在此背景下,机器人赛道正在重塑家电巨头的估值逻辑。美的需证明287亿机器人营收不是“库卡依赖症”,而是技术与市场双轮驱动的增长极;海尔必须打破服务机器人“叫好不叫座”的魔咒,将场景化故事转化为真金白银;格力则面临最残酷的拷问:当技术优势无法市场化,闭环生态是否沦为“创新坟墓”?

值得一提的是,2024年,美的经营性现金流净额达605亿元,却将70%回购股份用于注销;海尔全球扩张提速,净利润却远不如格力;格力资金储备丰厚,对机器人业务投入又畏手畏脚。这些动作或暗示,巨头们正从“规模扩张”转向“价值防守”,而机器人赛道的终极对决,才刚刚开始。

本文围绕国内家电三巨头美的、海尔、格力在机器人赛道的布局展开,分析了它们不同的战略选择、面临的问题及挑战。美的通过收购库卡取得一定成绩,但面临下游需求收缩和技术转化难题;海尔场景化创新有亮点却受商业化困扰;格力执着自研,却因闭环逻辑缺乏市场竞争力。在机器人赛道重塑家电巨头估值逻辑的当下,巨头们从规模扩张转向价值防守,未来谁能突出重围仍充满悬念。

原创文章,作者:小耀,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/11838.html