本文聚焦小米近期股价大幅上涨的情况下,摩根大通却将其评级从“增持”下调至“中性”这一事件,深入分析了摩根大通下调评级的原因,还对比了小米电动车与特斯拉、比亚迪的发展情况及估值,同时介绍了小米在智能手机、IoT等业务的发展现状和前景。

近期,小米的股价呈现出大幅上涨的态势,这本是令人欣喜的市场表现。然而,金融界的巨头摩根大通却做出了一个令人意外的举动,将小米的评级从“增持”下调至“中性”。

摩根大通对小米进行了全面且深入的分析。他们认为,小米的基本面依旧十分强劲,各项业务都展现出良好的发展态势。不过,目前小米的股价已经充分反映了市场对于其多项业务的乐观预期。具体而言,包括电动车业务的加速增长、智能手机和IoT份额的提升,以及智能眼镜、机器人和AI等新业务的美好前景。就在3月19日,小米港股开盘时低开,但随后走势强劲,呈现出上行趋势。截至发稿时,股价已经升至58.85港元。

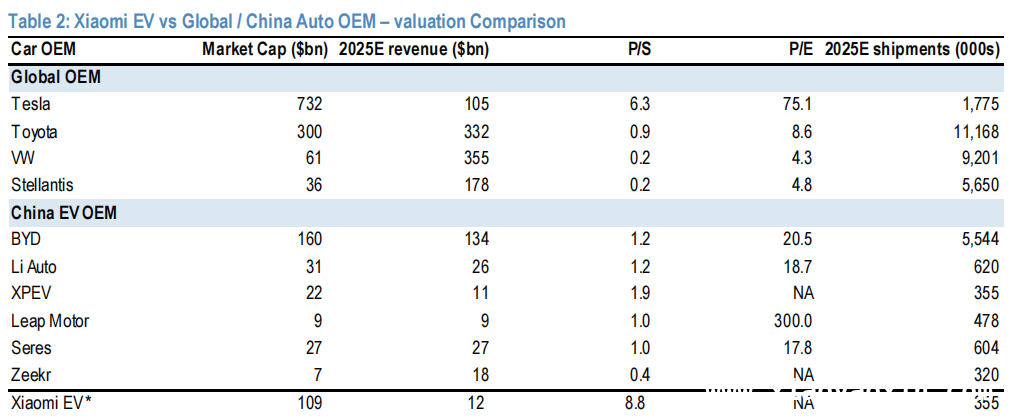

在电动车领域,小米展现出了惊人的发展速度。与行业内的其他知名企业相比,特斯拉花费了15年的时间才达到约180万辆的产量规模,而比亚迪在2024年的产量约为430万辆。从估值的角度来看,小米电动车业务已经成为了继特斯拉之后全球第二贵的电动车制造商。其市值超过比亚迪17%,并且明显高于中国其他纯电动车厂商,如理想、小鹏、赛力斯等。

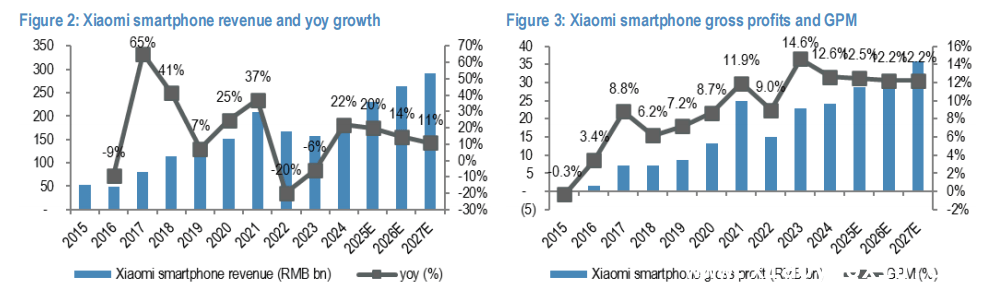

除了电动车业务,小米在其他业务领域也有出色的表现。在高端智能手机领域,小米持续获得市场份额,不断巩固自己的地位。IoT业务同样保持着健康的增长态势,这得益于消费补贴政策的推动,以及小米向高毛利品类如白色家电的积极扩张。摩根大通对小米的未来业务发展进行了预测,他们预计2025年小米智能手机收入将增长20%。但需要注意的是,到2026年,这种增长可能会放缓,因为2025年消费补贴所带来的影响将会逐渐减弱。此外,小米的互联网服务收入增长仍然较为缓慢,核心收益预计在未来2 – 3年内将保持中等增速。

本文介绍了在小米股价大幅上涨的情况下,摩根大通下调其评级的情况。尽管小米基本面强劲,电动车业务发展迅速且估值高,智能手机和IoT业务也表现良好,但摩根大通认为股价已反映市场乐观预期,且智能手机收入增长后续可能放缓,互联网服务收入增长慢,核心收益增速中等。整体来看,小米虽有业务亮点,但未来发展也面临一些挑战。

原创文章,作者:小耀,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/1346.html