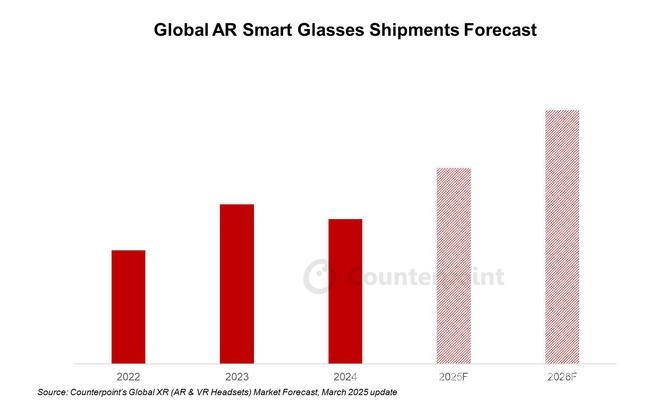

本文详细介绍了市场调查机构CounterPoint Research发布的报告内容,涵盖2024年全球VR头显和AR眼镜的出货量情况,以及各品牌在市场中的表现。

近日,市场调查机构CounterPoint Research于3月18日发布的一篇博文引发了广泛关注。该报告显示,由于当下消费需求呈现疲软态势,2024年全球VR头显出货量出现了明显下滑,同比下降幅度达到了12%,而且这已经是全球VR头显出货量连续第三年呈现下降趋势。

报告进一步指出,2024年全球VR头显出货量同比减少了12%。不过,值得注意的是,在2024年第4季度,出货量的降幅有所收窄,降至5%。而硬件性能不足、内容匮乏以及用户参与度下降等问题,依旧是拖累VR头显市场发展的主要因素。

从各品牌的市场表现来看,Meta凭借77%的市场份额,持续在全球VR头显市场中领跑。尤其是在第四季度,随着Quest 3S的推出,Meta的市场份额更是提升至84%。索尼的PSVR2则借助黑色星期五促销活动,成功将自身的市场份额提升至9%。另外,Pico在企业端的出货量首次超过了消费端;DPVR由于专注于企业市场,实现了年出货量超过30%的增长。

报告中还提到了苹果Vision Pro的情况。在2024年第4季度,苹果Vision Pro的出货量环比下降了43%。尽管如此,苹果公司在2024年第4季度积极拓展市场,进军韩国、阿联酋等新市场,并且还扩大了企业端的销售。

此外,该报告还涉及到了全球AR眼镜市场。2024年全球AR眼镜出货量同比下降了8%,但其中“观影型”AR眼镜(采用birdbath技术)实现了27%的增长,而“信息显示型”眼镜(采用waveguide技术)却因INMO销量低迷,出货量暴跌67%。

综上所述,2024年全球VR头显和AR眼镜市场整体面临出货量下滑的困境,但不同品牌有着不同的表现和发展策略。VR头显市场存在硬件和内容等问题待解决,而AR眼镜市场则呈现出技术类型间的分化。未来各品牌需根据市场特点调整策略,以谋求更好的发展。本文总结

原创文章,作者:小耀,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/1906.html