交通银行2024年年报展开,详细分析了其股东权益、存款、贷款、不良贷款、行业分布、科技投入等多方面的情况,既展现了交通银行在这一年取得的成绩,也指出了面临的挑战。

图片源自交通银行2024年年报

截至2024年末,交通银行的股东权益总额达到了1.15万亿元,相较于上年末实现了5.14%的增长。其中,股本为7426亿元,其他权益工具为1747亿元,资本公积为1114亿元,盈余公积为2466亿元,一般风险准备为1732亿元,未分配利润为3483亿元。这一系列数据表明交通银行在股东权益方面呈现出稳健增长的态势,为银行的持续发展奠定了坚实的基础。

在存款方面,报告期末,交通银行集团客户存款余额为88003.35亿元,较上年末增加了2491.20亿元,增幅为2.91%。具体来看,公司存款占比为55.68%,较上年末下降了3.28个百分点;个人存款占比为42.38%,较上年末上升了3.11个百分点;活期存款占比为33.08%,较上年末下降了1.25个百分点;定期存款占比为64.98%,较上年末上升了1.08个百分点。由此可见,在当前的市场环境下,存款的定期化趋势依然较为明显,没有发生改变。

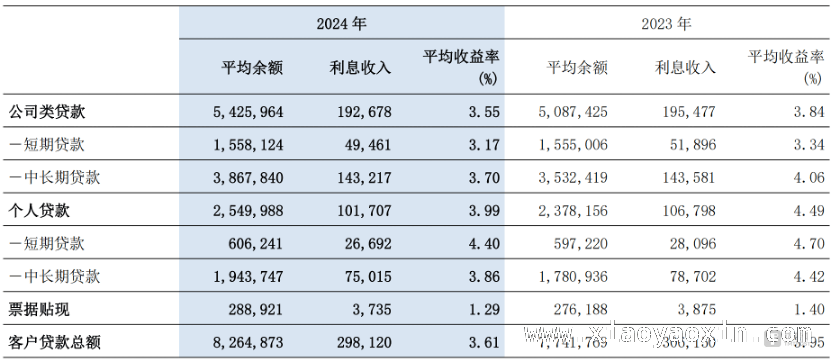

贷款业务上,报告期末,发放贷款和垫款余额为85551.22亿元,较上年末增加了5980.37亿元,增幅为7.52%。其中,公司类贷款为55665.78亿元,占比65.07%;个人贷款为27524.06亿元,占比32.17%。同时,金融投资余额为43200.89亿元,较上年末增加了2159.28亿元,增幅为5.26%。其中,以公允价值计量且其变动计入当期损益的金融投资为656.15亿元,以摊余成本计量的金融投资为25817.93亿元,以公允价值计量且其变动计入其他综合收益的金融投资为1082.14亿元。

图片源自交通银行2024年年报

在不良贷款分析方面,呈现出公司类逾期率下降,个人逾期率上升的态势。截至2024年末,交通银行不良贷款余额为1116.77亿元,较2023年末增加了59.89亿元,不过不良贷款率为1.31%,较2023年末下降了0.02个百分点;拨备覆盖率为201.94%,较2023年末上升了6.73个百分点。公司类逾期贷款余额为592.66亿元,较2023年末减少了30.07亿元,逾期贷款率为1.06%,较2023年末下降了0.14个百分点。个人逾期贷款余额为588.21亿元,较2023年末增加了109.89亿元,逾期贷款率为2.14%,较上年末上升了0.21个百分点。其中,住房贷款、信用卡、个人经营贷的不良贷款率分别为0.58%、2.34%、1.21%,较2023年分别上升了0.21%、0.42%、0.43%。由此可以推测,企业端的情况已经得到一定程度的修复,有望在今年传导至个人端。

图片源自交通银行2024年年报

从行业分布来看,不同行业的不良贷款率呈现出不同的变化趋势。交通运输、仓储和邮政业不良贷款率为0.32%,较上年末下降了0.16个百分点;制造业不良贷款率为1.43%,较上年末下降了0.13个百分点;租赁和商务服务业不良贷款率为0.71%,较上年末下降了0.09个百分点;房地产业不良贷款率为4.85%,较上年末下降了0.14个百分点;水利、环境和公共设施管理业不良贷款率为0.60%,较上年末下降了0.10个百分点。这些数据反映出部分行业的信用风险有所降低。

在科技投入方面,报告期内,交通银行金融科技投入为114.33亿元,同比增长了4.94%,占营业收入的比例为5.41%,同比上升了0.23个百分点。报告期末,交通银行金融科技人员达到了9041人,较上年末增长了15.70%,占集团员工总人数比例为9.44%,较上年末上升了1.15个百分点。这显示出交通银行对金融科技的重视程度不断提高,在科技领域的投入持续增加。

报告期末,交通银行集团员工共计95746人,较去年增加了1000人。其中,研究生及以上学历17925人,占比20.07%;本科学历63468人,占比71.07%;大专及以下7908人,占比8.86%。从结构上看,金融科技方面的人员占比有大幅提升,在员工占比中增加了1.5个百分点。2024年报中还提到,2024年交通银行实现引才突破,共引进金融科技等重点紧缺领域高层次人才500余人,这进一步体现了交通银行对金融科技人才的渴求。

在科技金融业务方面,报告期末,科技金融授信客户数较上年末增长了45.37%;战略性新兴产业贷款余额较上年末增长了9.05%;服务专精特新“小巨人”企业6454户,市场覆盖度为43.94%,贷款余额较上年末增长了55.12%。此外,交通银行还积极布局人工智能领域,探索大模型在金融业务中的应用。通过构建企业级AI能力平台,交通银行实现了大小模型场景建设超100个,入选上海市首批“模塑申城”行业应用示范基地,全年释放超1000人力工作量。

总体而言,交通银行2024年的表现总体优于2023年。2024年资产总额同比增长5.98%,高于2023年的同比增长率。2024年零售客户数、达标沃德客户数、AUM规模以及私人银行客户资产均实现了较快增长,科技人员也明显增多。然而,值得注意的是,在当前环境下,净息差仍面临缩窄的压力。2024年“债牛”带动交行实现净利润微增,但2025年是否还有“债牛”贡献利润仍存在较大不确定性。同时,手续费收入持续下降,个人贷款不良率出现明显上升,这些都给交通银行的经营带来了不小的压力。

本文围绕交通银行2024年年报展开,分析了其股东权益、存贷款、不良贷款、行业分布、科技投入等多方面情况。交通银行在2024年取得了一定成绩,如资产总额增长、科技投入和人员增加等,但也面临净息差缩窄、手续费收入下降、个人贷款不良率上升等挑战,未来发展仍需应对诸多不确定性。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/3022.html