本文详细解读了交通银行截至2024年12月31日的年度业绩报告,展示了银行在财务表现、资产负债、利润、资产质量和科技投入等方面的情况,同时分析了银行面临的机遇与挑战。

近日,交通银行公布了其截至2024年12月31日的年度业绩报告。这份报告犹如一面镜子,清晰地映照出该银行在过去一年里的财务表现和运营亮点。

从核心财务数据来看,交通银行展现出了较强的盈利能力。在报告期内,银行实现利息净收入1698.32亿元,相较于前一年度增长了3.48%。净经营收入达到2602.69亿元,同比虽仅微增0.87%,但在复杂的经济环境下,这样的增长实属不易。归属于母公司股东的净利润为935.86亿元,同比增幅为0.93%,每股收益为1.16元。这些数据充分表明,即便面临着经济环境的诸多不确定性,交通银行依然稳稳地保持着稳健的盈利能力。

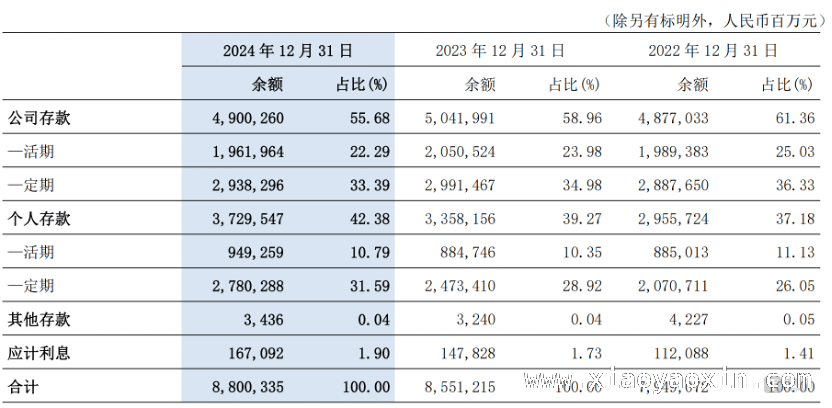

再看资产负债表,交通银行的资产规模呈现出持续扩大的良好态势。截至2024年末,集团资产总额高达14.90万亿元,与上年末相比增长了5.98%。其中,贷款和垫款余额为8.56万亿元,同比增长7.52%,这显示出银行在信贷业务方面的积极拓展;金融投资余额为4.32万亿元,同比增长5.26%。在负债方面,总负债达到13.75万亿元,增长6.05%。值得关注的是,客户存款余额为8.80万亿元,同比增长2.91%,不过存款定期化的趋势依旧十分明显。

对利润表进行深入分析后发现,交通银行利润增长的主要动力来自非利息净收入的增长和信用减值损失的减少。投资收益及公允价值变动净收益同比增加了8.67%,这无疑为银行的利润增长做出了积极贡献。然而,手续费及佣金净收入却出现了明显下跌,同比下降了14.16%。这一现象主要是受居民消费意愿不足和银行主动优化客户结构等因素的影响。

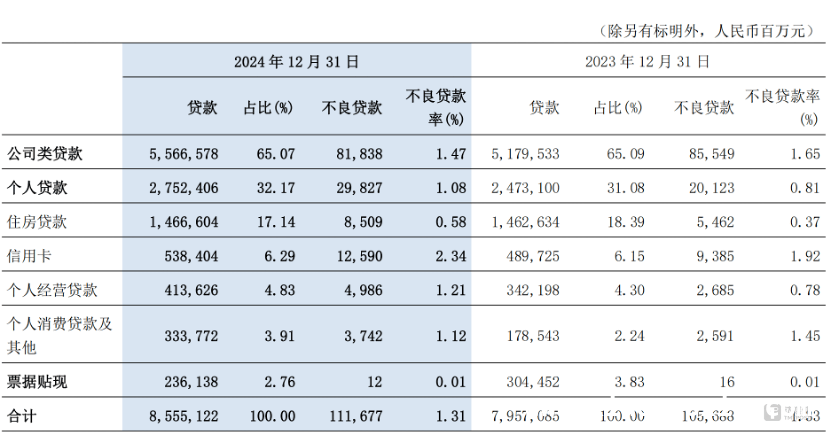

在资产质量方面,交通银行面临着一定的挑战。虽然不良贷款余额有所增加,但不良贷款率略有下降。公司类逾期贷款余额和逾期贷款率均有所下降,这是一个积极的信号。但个人逾期贷款余额和逾期贷款率却有所上升,特别是住房贷款、信用卡和个人经营贷的不良贷款率均有所上升,这表明个人贷款业务正面临着一定的风险。

值得一提的是,交通银行在科技投入方面表现出了坚定的决心。银行持续加大金融科技投入,金融科技人员数量显著增长。报告期内,金融科技投入同比增长4.94%,占营业收入的比例也有所上升。金融科技人员的占比从结构上得到了大幅提升,这充分显示出交通银行对金融科技人才的高度重视。

总体而言,交通银行在2024年取得了稳健的业绩,资产规模持续增长,零售业务表现出色,科技投入也在不断加大。然而,净息差下降、手续费收入下跌和个人贷款不良率上升等问题,也给银行的经营带来了一定的压力。在未来的发展道路上,交通银行需要在保持稳健发展的同时,积极主动地应对这些挑战。

本文对交通银行2024年年度业绩报告进行了全面分析,展示了银行在盈利、资产规模、利润增长、资产质量和科技投入等方面的表现。虽取得稳健业绩,但也面临净息差、手续费收入和个人贷款不良率等问题带来的经营压力,需积极应对挑战以实现持续发展。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/3042.html