本文聚焦于光伏行业大洗牌背景下,跨界新玩家国晟科技的发展情况。着重介绍了国晟科技在实控人被留置期间仍不断中标央国企集采大单,尤其是来自中广核的巨额订单,远超其自身营收,进而引发对中广核选择国晟科技以及国晟科技在招投标中胜出原因的探讨。

在光伏行业的大洗牌浪潮中,企业的生存环境正变得愈发严苛。正所谓“瓦罐不离井上破,麻绳专挑细处断”,那些既没有雄厚实力,又缺乏行业经验的跨界新玩家,往往最先面临破产重整的危机。

起初,大家都以为借壳乾景园林的异质结小企业——国晟科技,会和棒杰股份、金刚光伏有着相似的命运。要么陷入资金周转困境,只能“寅吃卯粮、拆东墙补西墙”;要么逐渐被行业巨头们清理出市场。然而,现实却大大出乎了众人的意料,国晟科技展现出了令人惊叹的发展态势。

即便在实控人吴君被江苏淮安监委留置的半年多时间里,国晟科技依然大单不断。从2023年9月至今,国晟科技及其前身公司乾景园林,至少已经四次中标央国企集采大单,总金额高达31.86亿元。其中值得注意的是,在这四个大单中,除了一笔3.93亿元的集采来自中国华电以外,其余3单、高达27.93亿的中标项目,均来自同一家央企——中广核。

根据公司财报数据显示,国晟科技2023年来自光伏组件电池的营业收入为8.48亿。2024年前三季度,公司来自光伏的营业收入预计不到10亿(2024年前三季度主营业务收入10.66亿,上半年来自光伏的业务收入仅为2.55亿,生态园林收入8943万)。这意味着,截至2024年第三季度末,公司近两年的光伏板块营收还不到18亿。而这四个大单,特别是来自中广核的27.93亿元大单,已经远远超过了国晟科技这期间的营业收入。

这不禁让人产生疑问,中广核为何要凭借一己之力,来扶持这样一家跨界进入光伏领域的小企业呢?在这四次招投标中,国晟科技又有何过人之处,能够多次在竞争中碾压晶科、隆基等行业巨头,甚至击败同样有着深厚央企背景的一道新能、异质结龙头华晟呢?

此前有人提到,当下的光伏行业即便遵循丛林规则,那也得有规则可循。最可怕的就是有人不讲游戏规则,甚至利用规则进行合理“作弊”。

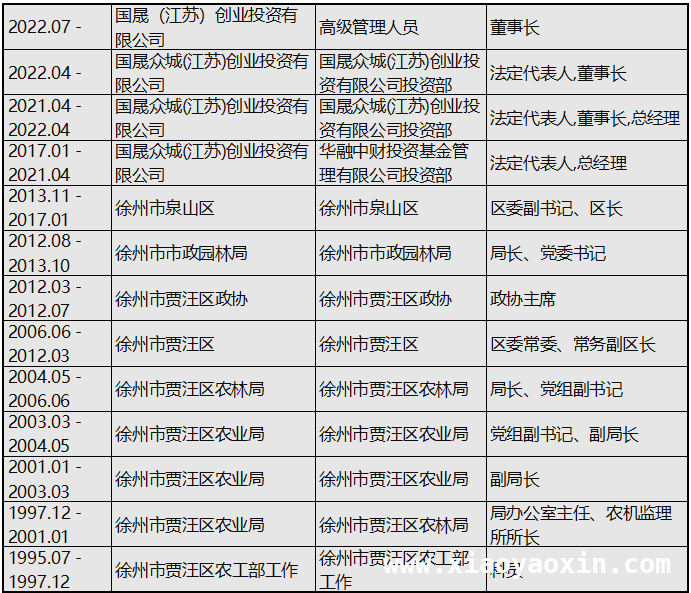

下面为大家复盘一下2023年9月至今国晟科技(含前身公司乾景园林)光伏项目的中标情况。

小公司,大生意

现在回过头来看当时的公告,略有些奇怪。根据当时媒体的报道,2023年8月30日,中广核新能源公布了2023至2024年光伏组件框架集采中6个标段的中标情况,组件规模5.3GW,储备规模5.3GW。但第7标段的中标结果并未在媒体报道中被提及。按常理来说,如果中广核是在同一批公布所有标段结果的话,媒体没有理由不进行报道。

以下为当时媒体的报道情况:

此次中标单价在1.24元/W~1.26元/W之间,其中最高价由隆基绿能投出,最低价由晶科能源投出。根据招标公告,本标段主选:P型545/550/555双面,备选:1.P型单面;2.N双面570及以上。项目区域为山东、新疆、河北,采购规模为招标量1000MW,储备量1000MW。授标原则是授予综合排名第一的投标人。从报价来看,国晟能源比晶科能源报价要高,可见并非是凭借低价中标。

后记

本文围绕光伏行业洗牌期的国晟科技展开,介绍其在不利情况下多次中标央国企大单,尤其是中广核的巨额订单,且订单金额远超公司营收。通过对中标情况的复盘以及与行业巨头对比,引发对国晟科技中标原因的思考,揭示了光伏行业竞争背后的复杂情况。

原创文章,作者:小耀,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/3437.html