本文聚焦招商银行2024年年报,详细解读了招行在盈利能力、资产质量、净息差、零售业务、非息收入以及股息分配等方面的表现,展示了招行在过去一年的经营状况和发展态势。

在3月25日晚间,招商银行正式披露了2024年年报。作为银行业零售领域的标杆企业,招行这份年报中的各项“细节”自然备受各界关注。

从报告数据来看,得益于最后一个季度的出色表现,招商银行全年归属股东的净利润达到了1483.91亿元,与上一年相比增长了1.22%。这一成绩成功扭转了此前三个季度利润停滞不前的局面,着实令人眼前一亮。

与此同时,在年报发布之际,招行还推出了十分慷慨的现金分红方案。每股现金分红高达2元,现金分红总额达到了504.4亿人民币。这使得该行2024年的分红率(即分红占归属股东利润的比例)超过了35%。若以2025年3月25日的收盘数据计算,招行A股的股息率达到了4.4%。这些数据充分显示出,招商银行在2024年不仅实现了逆势增长,还明显对普通股股东给予了更多的“倾斜”和“关注”。

盈利能力基本稳定

最新年报显示,2024年招商银行全年实现营业收入3374.88亿元,与上一年相比略有下降,降幅为0.48%;而归属于该行股东的净利润则为1483.91亿元,同比增长1.22%。对于一家总资产超过12万亿的大型零售银行来说,在2024年年末实现利润增速由负转正,实属不易。

具体而言,招商银行在去年实现净利息收入2112.77亿元,同比有小幅下降;非利息净收入为1262.11亿元,同比增长1.41%,非息收入的表现明显好于利息收入。此外,归属于该行股东的平均总资产收益率(ROAA)和归属于本行普通股股东的平均净资产收益率(ROAE)分别为1.28%和14.49%,与上一年相比基本持平或有小幅回落。

资产质量指标有所分化

截至报告期末,招商银行的资产总额达到了12.15万亿元,较上年末增长了10.19%;贷款和垫款总额接近6.89万亿元,较上年末增长5.83%;负债总额接近10.92万亿元,较上年末增长9.81%;客户存款总额接近9.1万亿元,较上年末增长11.54%。

然而,在资产质量方面也存在一些变化。截至报告期末,招商银行的不良贷款余额为656.10亿元,较上年末增加了40.31亿元;不良贷款率为0.95%,与上年末持平。同时,招行的拨备覆盖率为411.98%,较上年末下降了25.72个百分点;贷款拨备率为3.92%,较上年末下降了0.22个百分点。

净息差承压大部分得到化解

报告期内,招商银行的净利息收入为2112.77亿元,同比下降了1.58%。集团和招商银行的净利息收益率分别为1.98%和2.04%,同比分别下降了17和16个基点。不过,在第四季度,集团和招商银行的净利息收益率分别为1.94%和1.98%,较三季度分别下降了3和5个基点,净息差相关指标明显开始回升。

年报指出,净利息收益率下降主要有以下原因:在资产端,一方面受上年存量房贷利率下调、LPR(贷款市场报价利率)下降以及有效信贷需求不足的影响,新发放贷款定价持续下行,导致贷款平均收益率继续走低;另一方面,市场利率中枢持续下行,带动债券投资、同业和票据贴现等市场化资产收益率也不断下降。在负债端,低成本活期存款增长面临压力,存款定期化趋势持续,在一定程度上削弱了存款利率市场化下调的效果,使得负债成本率维持相对刚性。

为了保持净利息收益率的相对稳定,在报告期内,招商银行加强了资产负债组合管理。在资产端,持续加大有效资产组织力度,强化大类资产的组合管理,以保持相对合理的资产收益率水平;在负债端,着力推动低成本核心存款的增长,通过灵活安排市场化资金的吸收,持续优化大类负债的组合配置,从而保持负债成本优势。未来,招商银行还将通过前瞻的资产负债组合管理,持续优化资产负债结构,推动净利息收益率合理稳健运行。

零售优势有所扩大

年报中一个比较明显的亮点是,招行零售金融板块体系化的优势在不断扩大。截至报告期末,招商银行的零售客户总数达到了2.10亿户,较上年末增长了6.60%;管理零售客户总资产(AUM)余额为14.93万亿元,较上年末增长了12.05%;零售客户存款余额超过3.8万亿元,较上年末增长了15.43%;零售贷款余额接近3.58万亿元,较上年末增长了6.06%。此外,借记卡和信用卡融合获客及经营效率也在不断提升,截至报告期末,同时持有借记卡和信用卡的“双卡”客户在信用卡客户中占比达到了67.25%,较上年末提升了1.53个百分点。这些指标均领先于业内同行。

除了零售业务,招商银行还积极拓展企业财富管理业务,持续完善产品体系,优化客户体验。截至报告期末,招商银行企业财富管理产品日均余额为3998.71亿元,同比增长了30.35%。同时,招商银行各资产管理子公司不断加强投资研究、资产组织、风险管理、科技支撑、业务创新、人才队伍六大能力建设。截至报告期末,资管业务总规模达到了4.48万亿元,托管规模达22.86万亿元,位居行业前列。

非息收入持续增长

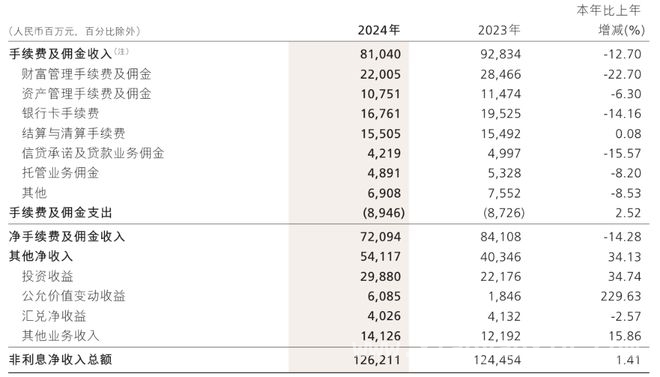

报告期内,招商银行实现非利息净收入1262.11亿元,同比增长了1.41%,在营业收入中的占比达到了37.40%,同比上升了0.70个百分点。由此可见,非利息收入对于招行营收的影响力正在不断增加。

从分项来看,在手续费及佣金收入中,结算与清算手续费同比略增0.08%,财富管理手续费及佣金收入为220.05亿元,同比下降了22.70%。具体而言,代销理财收入为78.56亿元,同比增长了44.84%,主要是由于代销规模增长及产品结构优化双重因素的拉动;代理保险收入为64.25亿元,同比下降了52.71%,主要是受银保渠道降费的影响;代理基金收入为41.65亿元,同比下降了19.58%,主要是受基金降费和权益类基金保有规模下降的影响;代理信托计划收入为21.25亿元,同比下降了33.72%,主要是因为代理信托规模下降;代理证券交易收入为11.08亿元,同比增长了51.57%,主要是受香港资本市场客户证券交易需求提升的影响。

非利息收入的增长主要得益于其他净收入。2024年,其他净收入为541.17亿元,同比增长了34.13%。其中,比重最大的是投资收益,报告期内投资收益为298.80亿元,同比增长了34.74%,主要是债券投资收益增加;增幅最大的是公允价值变动收益,同比增长了229.63%,主要是债券投资和非货币基金投资公允价值增加。

股息率达到4.4%

同时,招行还披露了2024年度利润分配方案。该方案以届时实施利润分配股权登记日的A股与H股总股本为基数,向登记在册的全体股东派发现金股息,每股现金分红2.000元(含税)。截至2024年12月31日,招商银行普通股总股本超过252亿股,以此计算合计拟派发现金红利约人民币504.40亿元(含税)。2024年度该公司现金分红比例为35.32%(即现金分红占合并报表中归属于本行普通股股东的净利润的比例)。不过,本次利润分配方案尚需提交该公司2024年度股东大会审议。

本文围绕招商银行2024年年报展开,介绍了招行在盈利、资产质量、净息差、零售业务、非息收入和股息分配等方面的情况。招行在2024年实现逆势增长,盈利能力基本稳定,零售优势扩大,非息收入增长,虽资产质量指标有所分化、净息差曾承压但已得到一定化解,还推出了高比例现金分红方案。整体展现了招行较强的综合实力和对股东的回报意愿。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/5481.html