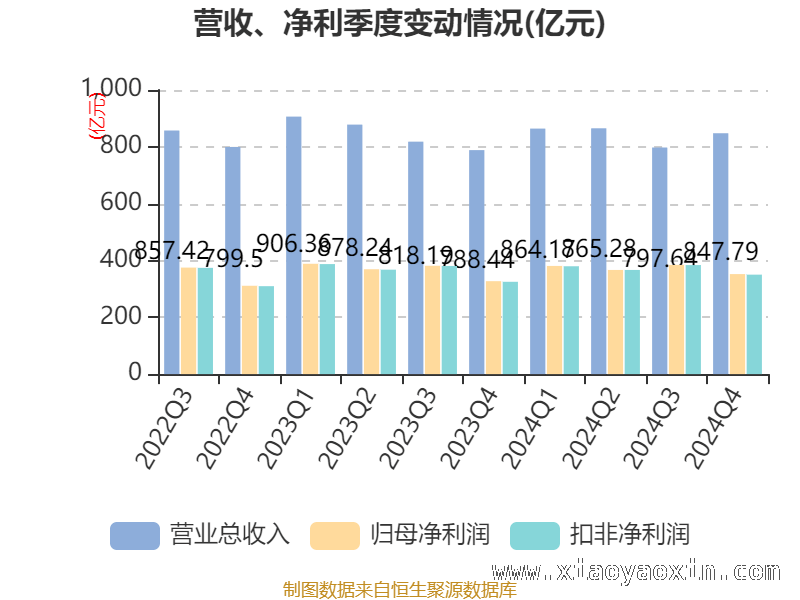

本文聚焦于招商银行的财务状况,通过3月25日收盘价下的市盈率、市净率、市销率等数据,结合公司业务、现金流情况以及负债变化等多方面信息,全面剖析招商银行的经营状况,并对相关指标的计算方式和应用场景进行了解释。

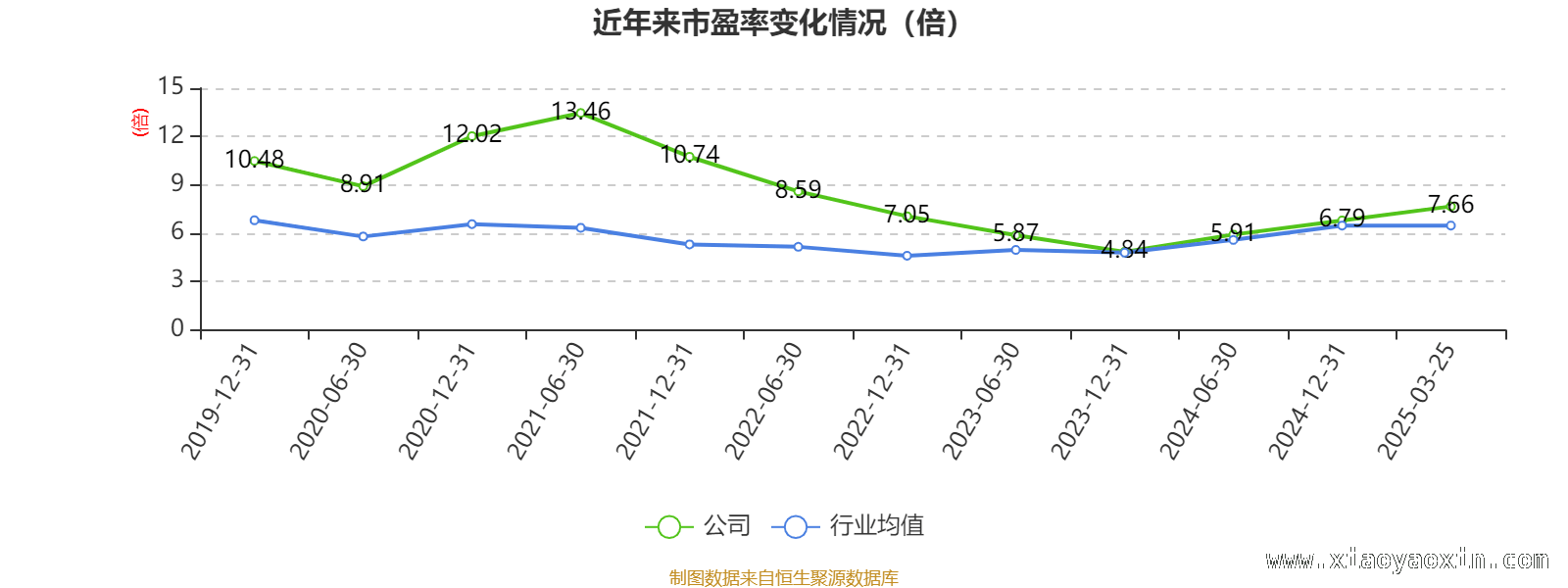

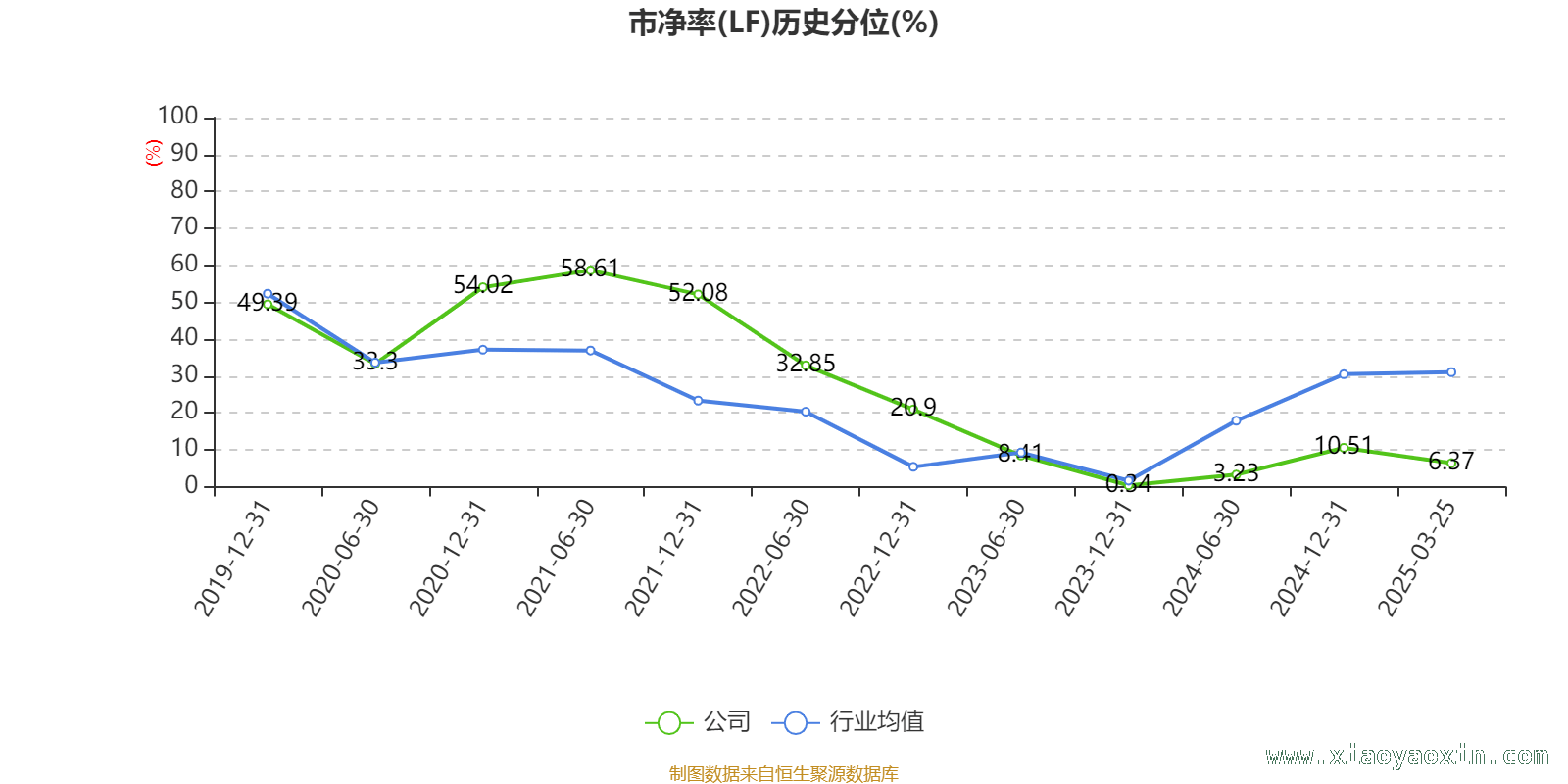

以3月25日的收盘价作为计算依据,招商银行当前的市盈率(TTM)大约处于7.66倍的水平,市净率(LF)约为0.93倍,而市销率(TTM)则大概是3.37倍。这些数据能够在一定程度上反映出招商银行在资本市场中的估值情况,为投资者和市场参与者提供了重要的参考依据。

从资料中我们可以了解到,招商银行的主要业务范畴广泛。公司致力于为企业和个人提供全方位的银行服务,包括但不限于储蓄、贷款、结算等常规业务。同时,积极开展资金业务,如资金拆借、外汇交易等,以实现资金的优化配置和增值。此外,还提供资产管理及其他金融服务,满足客户多样化的金融需求,帮助客户实现资产的保值和增值。

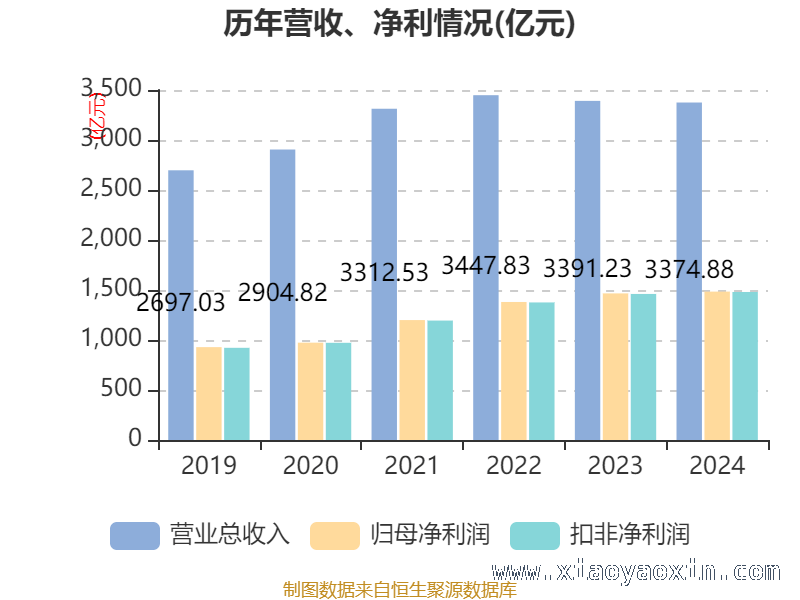

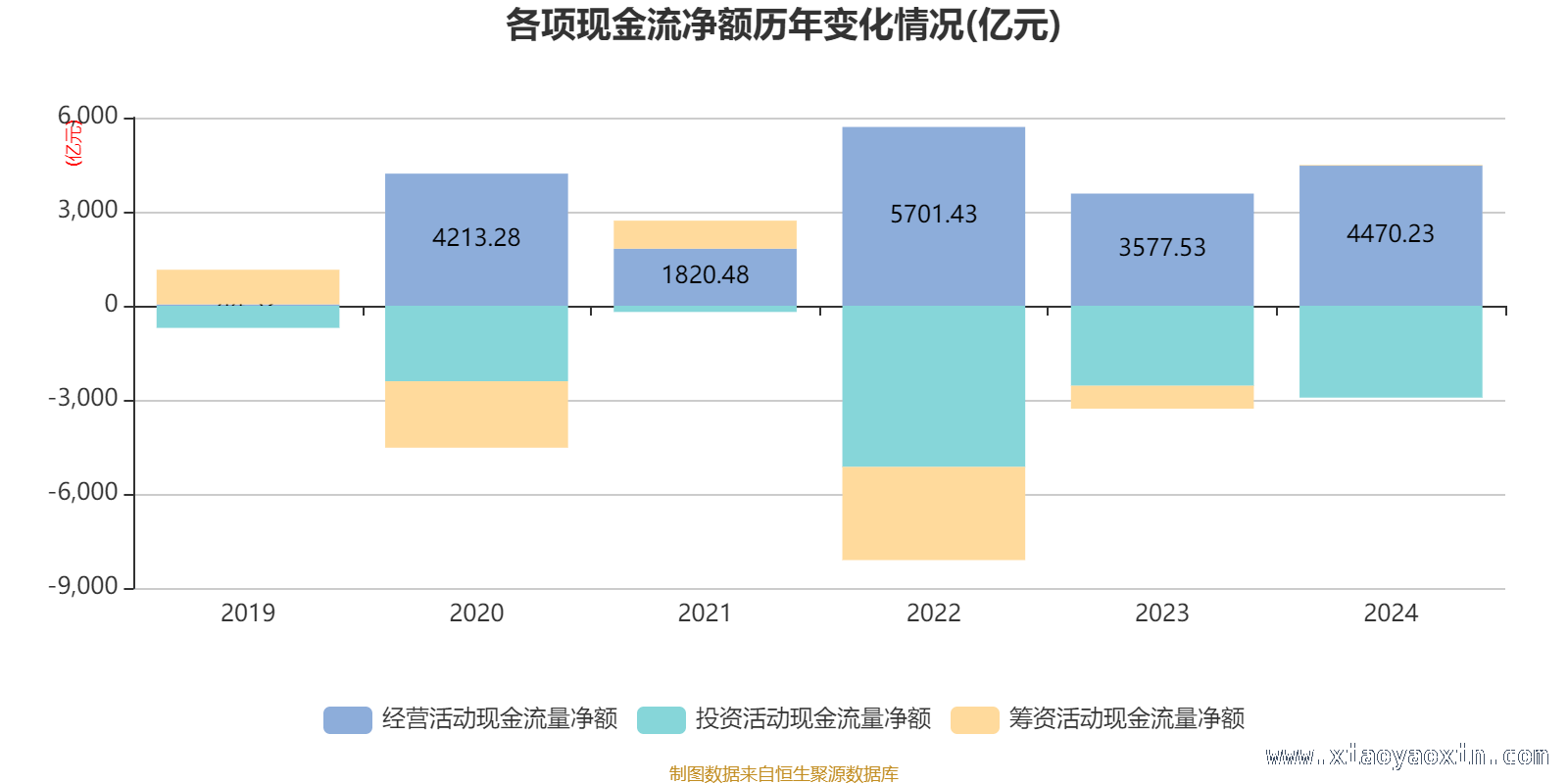

截至2024年,招商银行在现金流方面呈现出不同的态势。公司经营活动现金流净额达到了4470.23亿元,与上一年相比,实现了24.95%的显著增长。这表明公司的核心业务运营状况良好,能够稳定地创造现金流入。筹资活动现金流净额为21.49亿元,同比增加了751.38亿元,这可能意味着公司在筹资渠道和规模上进行了一定的调整和拓展。然而,投资活动现金流净额为 -2928.59亿元,而上一年同期为 -2551.07亿元,这显示公司在投资方面的现金流出有所增加,可能是加大了对新项目或资产的投资力度。

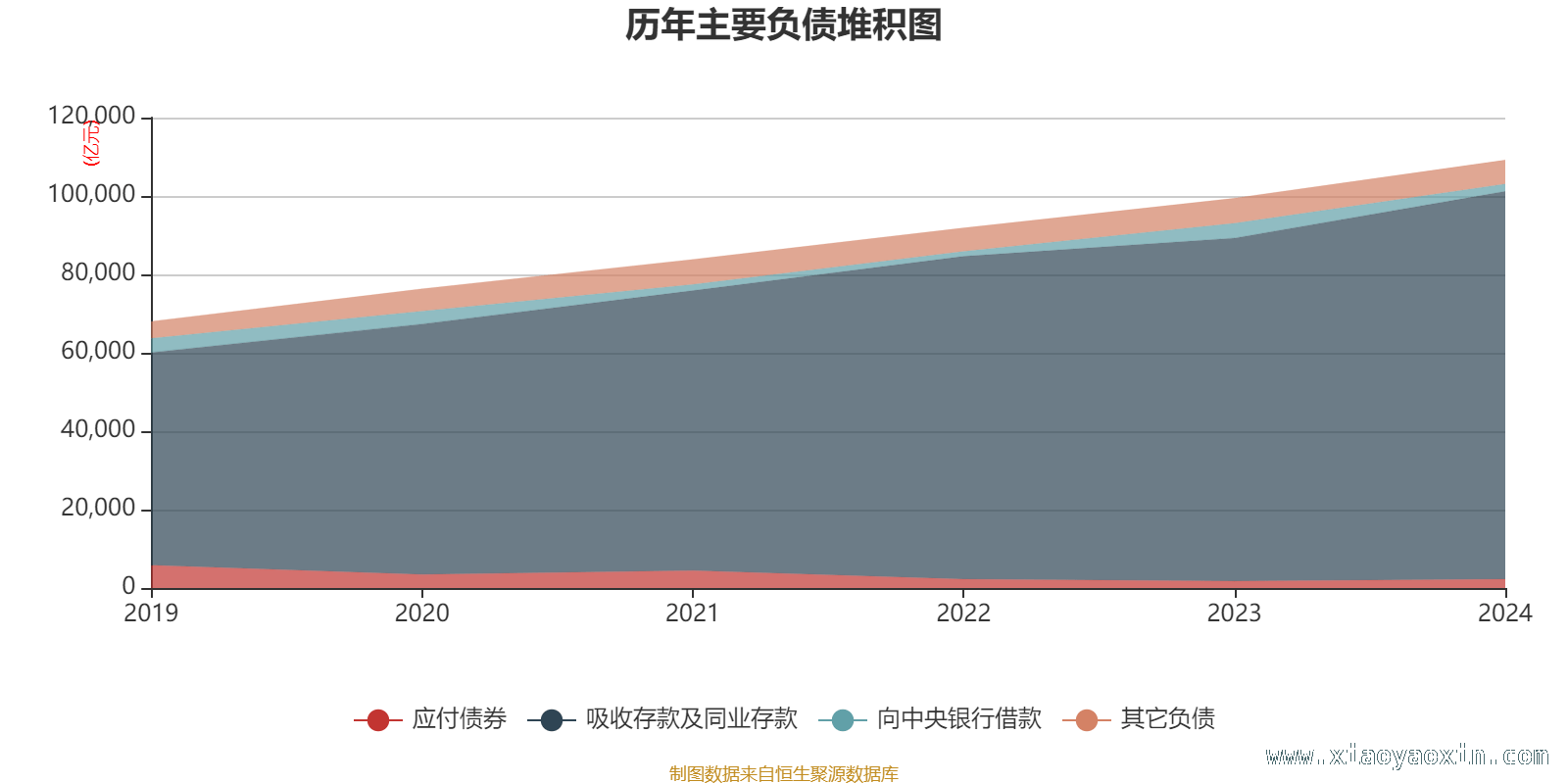

在负债重大变化方面,截至2024年末,招商银行的各项负债指标出现了不同程度的变动。其中,吸收存款及同业存款较上年末增加了13.1%,在公司总资产中所占的比重也上升了2.1个百分点。这反映出公司在资金吸纳方面取得了较好的成绩,存款基础进一步稳固。与之相反,向中央银行借款较上年末减少了49.84%,占公司总资产比重下降了1.87个百分点;卖出回购金融资产款较上年末减少了37.78%,占公司总资产比重下降了0.53个百分点;拆入资金较上年末减少了4.82%,占公司总资产比重下降了0.31个百分点。这些变化体现了公司在负债结构上进行了优化调整,以适应市场环境和自身发展的需要。

指标注解:

市盈率 = 总市值 / 净利润。当公司处于亏损状态时,市盈率会呈现为负值,在这种情况下,使用市盈率进行估值就失去了实际意义,此时投资者往往会参考市净率或市销率来评估公司的价值。

市净率 = 总市值 / 净资产。市净率估值法通常适用于那些盈利波动较大,但净资产相对稳定的公司,它能够帮助投资者从资产的角度来衡量公司的价值。

市销率 = 总市值 / 营业收入。市销率估值法一般用于亏损或微利的成长型公司,通过考量公司的营业收入来评估其潜在的价值和发展前景。

文中所提及的市盈率和市销率采用的是TTM方式进行计算,也就是以截至最近一期财报(包含预报)12个月的数据为依据。而市净率则采用LF方式,即依据最近一期财报数据进行计算。这三者的分位数计算区间均设定为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,将不会显示当期分位数,这可能会导致折线图出现中断的情况。

本文围绕招商银行展开,介绍了其在3月25日收盘价下的多项估值指标,阐述了公司主要业务,并分析了2024年现金流情况和负债重大变化。同时,对市盈率、市净率、市销率等指标的计算方式、应用场景以及分位数计算区间进行了说明。整体展现了招商银行的财务状况和经营表现,为投资者和市场参与者提供了较为全面的参考信息。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/5815.html