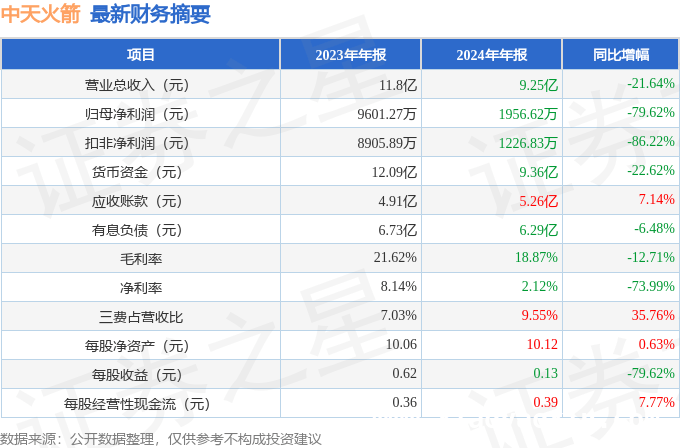

本文聚焦于当下“免密支付”功能在使用过程中出现的诸多问题,如平台诱导开通、资金被盗刷等情况,分析了相关现象及背后原因,同时探讨了消费者的应对措施和平台、监管部门应承担的责任。

在当今数字化支付的时代,“免密支付”功能逐渐成为了一种常见的支付方式。然而,这种看似便捷的支付方式,背后却隐藏着不少问题。

就因为用户不开通“免密支付”,竟被暗示成一个“残忍的人”,这实在是让人匪夷所思。而当个人资金因“免密支付”被盗刷时,究竟谁才是真正“残忍”的一方呢?

许多网友都有这样的经历,每次使用 app 进行支付时,app 都会不厌其烦地提醒是否开通免密支付。仅仅是提示也就罢了,有些 app 竟然还暗示用户,如果不开通免密支付,就是个“残忍的人”,这种诱导式的推销手段实在是有些过分。

部分平台更是将开通免密支付设置为默认支付方式,用户稍不注意,就可能在不经意间自动开通了该功能。而且,当用户想要关闭“免密支付”功能时,操作流程却相对繁琐。当用户进入关闭流程,页面会弹出“保留”和“取消”两类选项,部分平台还会在“保留类”的选项上附加“更多用户选择”等带有倾向性的信息,或者用更醒目的按键颜色进行视觉引导,试图让用户继续保留该功能。

近期,中国消费者协会陆续接到了不少消费者的投诉,一些消费者称自己因“免密支付”功能导致账户资金被盗刷。针对这一情况,中消协在 3 月 25 日发布了消费提示,提醒广大消费者在网络购物时要谨慎使用手机“免密支付”功能,避免因账户权限过度开放而引发资金损失。

人民日报在相关报道中给出了“未雨绸缪”和“亡羊补牢”两类建议。比如,非必要情况下不要开启“免密支付”,要定期检查 APP 的支付授权;强化账户安全保护,开启密码双重认证功能;养成定期对账的习惯,定期检查订阅服务。如果资金被盗刷,要立即冻结支付渠道,保留盗刷记录截图、交易时间等信息,向支付平台投诉,并及时向公安机关报案。不过,从多家媒体发布的信息来看,大多是针对消费者的预防措施和补救办法,对于平台方在保护用户资金安全权益方面,并没有作出强制规范和整改要求。

“免密支付”功能本身是金融消费中的一项应用创新,它为用户带来了一定的便捷性。但平台方必须牢记,维护用户利益是服务的根本前提。提升支付服务的便捷性,绝不能以牺牲用户资金的安全性为代价。平台提供者有责任为用户提供安全可信的服务环境。如果因为平台存在安全漏洞、管理不善或者未及时响应用户的安全投诉,直接导致用户资金被盗刷,平台需要根据其过错程度承担相应的民事赔偿责任。同时,监管部门也需要加快填补法律空白,避免技术优势沦为程序漏洞。

本文指出了“免密支付”功能在使用中存在平台诱导开通、资金被盗刷等问题,消费者虽有应对之策,但平台在用户资金安全保护方面缺乏强制规范。强调平台应保障用户资金安全,承担相应责任,监管部门也需完善法律,填补漏洞,以平衡支付便捷性与资金安全性。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/6094.html