本文聚焦佳士科技,通过对其市盈率、市净率、市销率等估值指标,以及净资产收益率、现金流净额、负债情况等财务数据的详细分析,全面呈现公司的财务状况和经营成果。

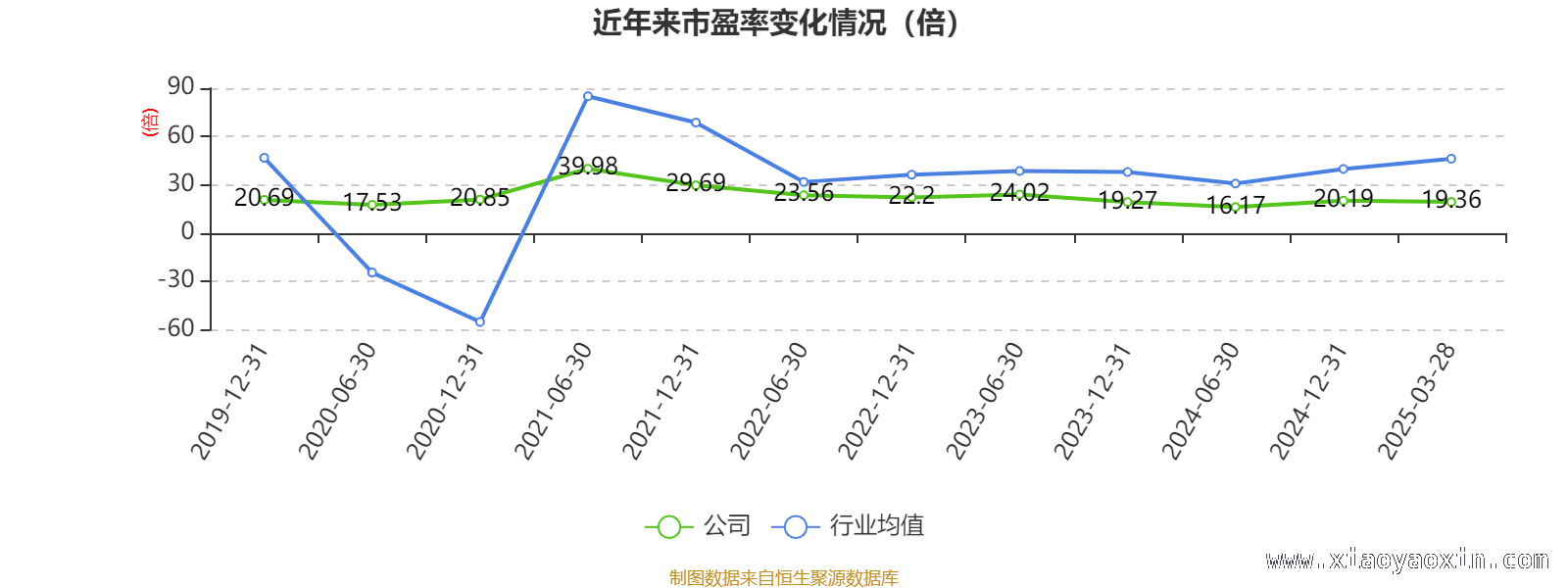

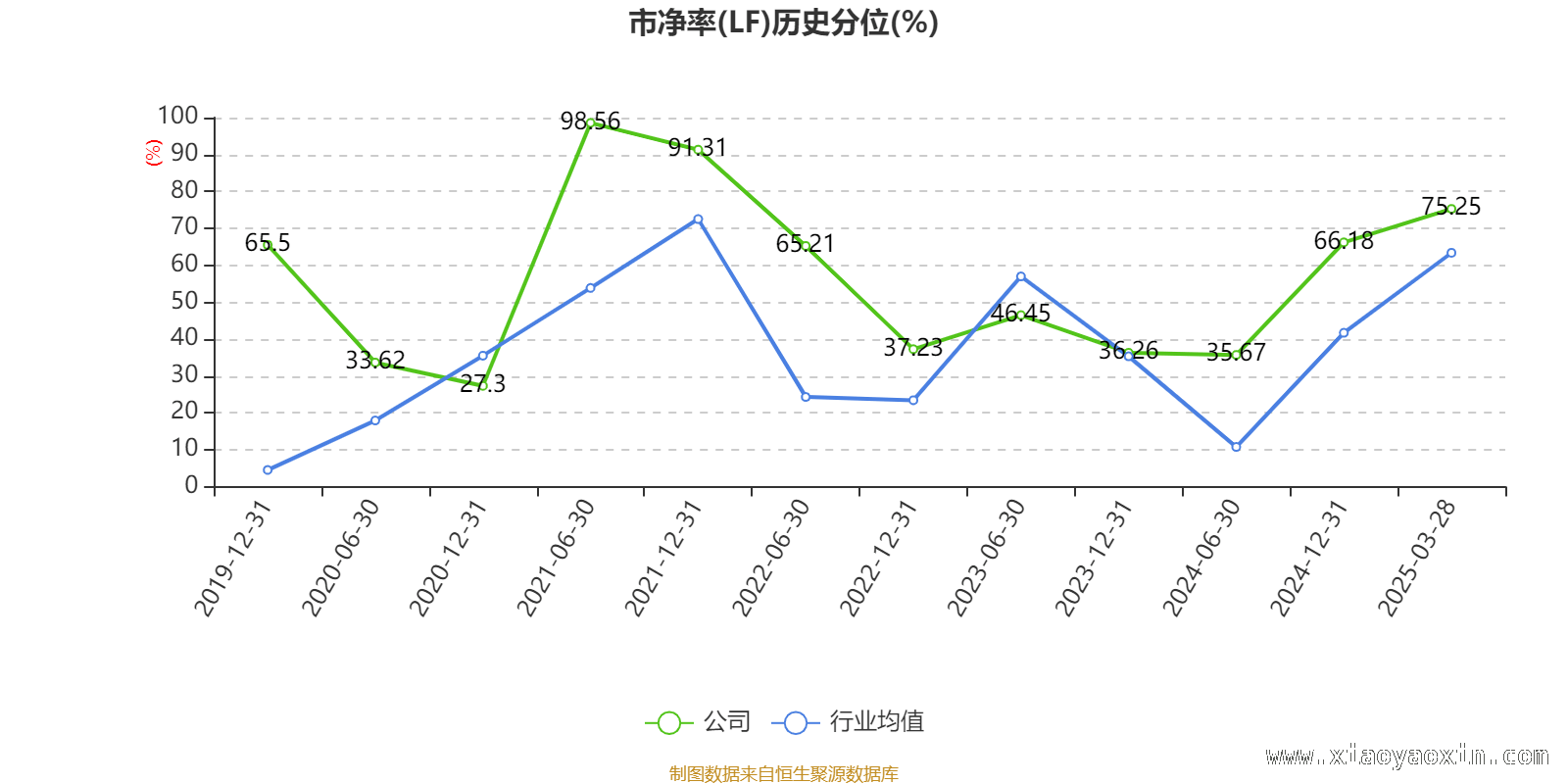

以3月28日的收盘价作为计算依据,佳士科技目前的市盈率(TTM)大约为19.36倍,市净率(LF)约为2.21倍,市销率(TTM)约为3.92倍。这些估值指标是衡量公司市场价值和经营状况的重要参考。

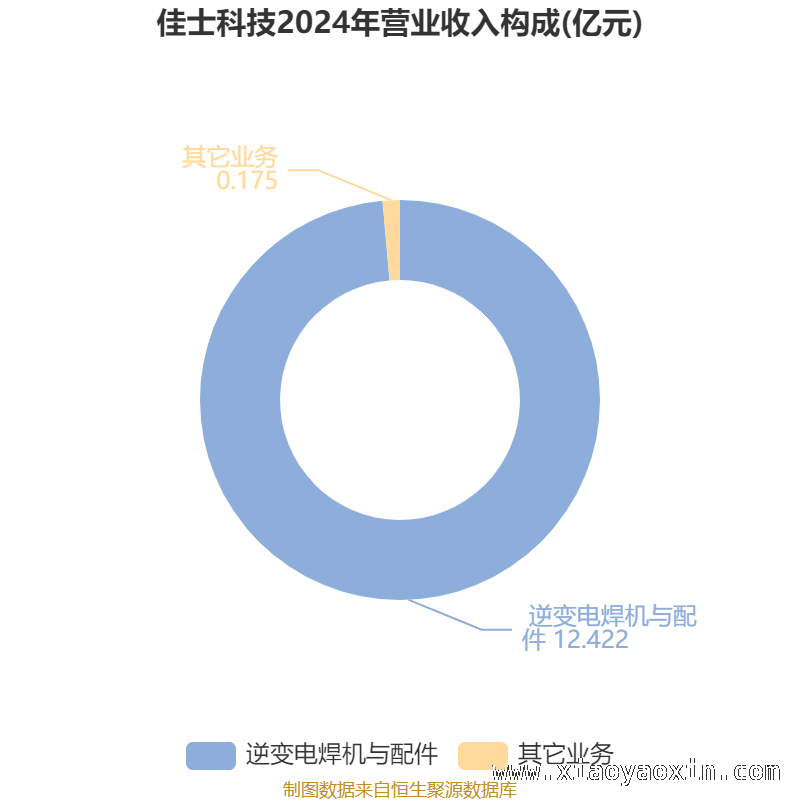

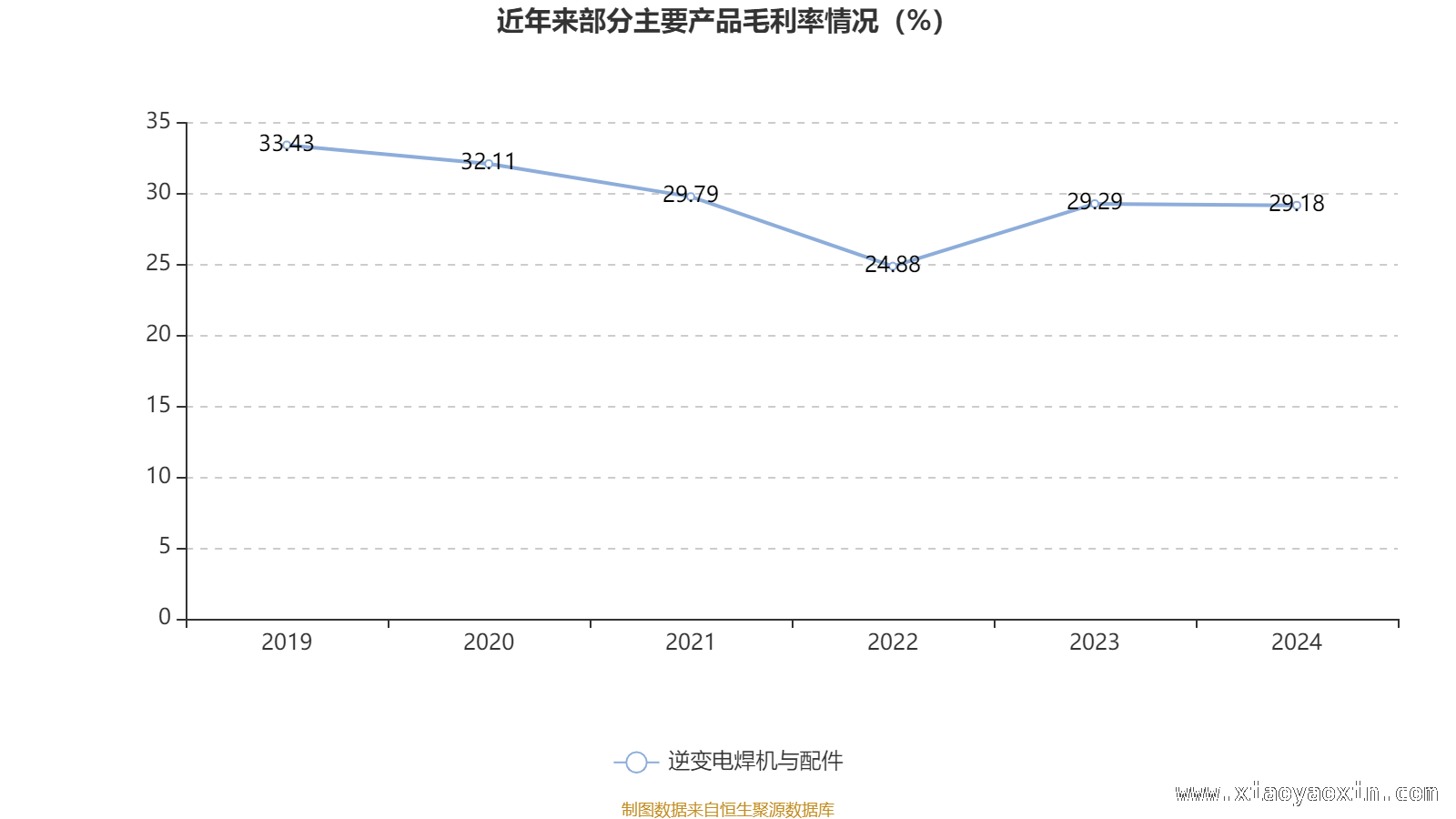

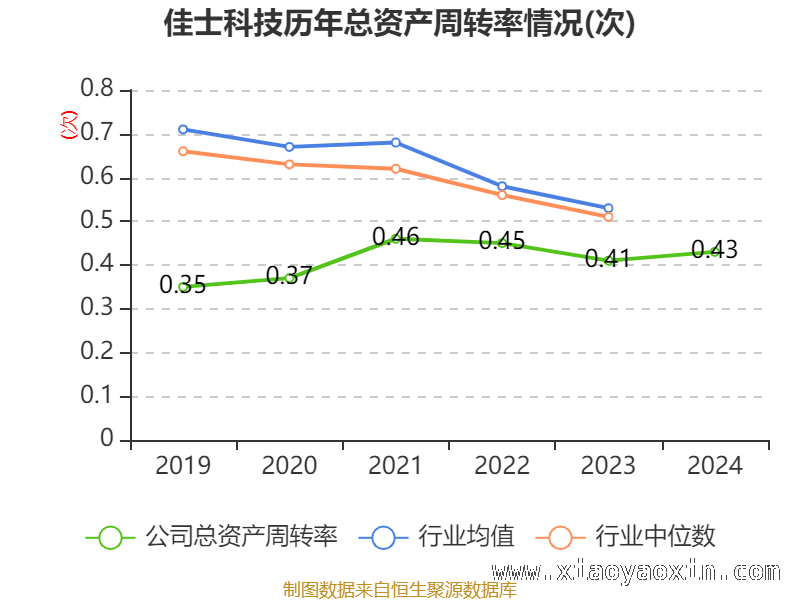

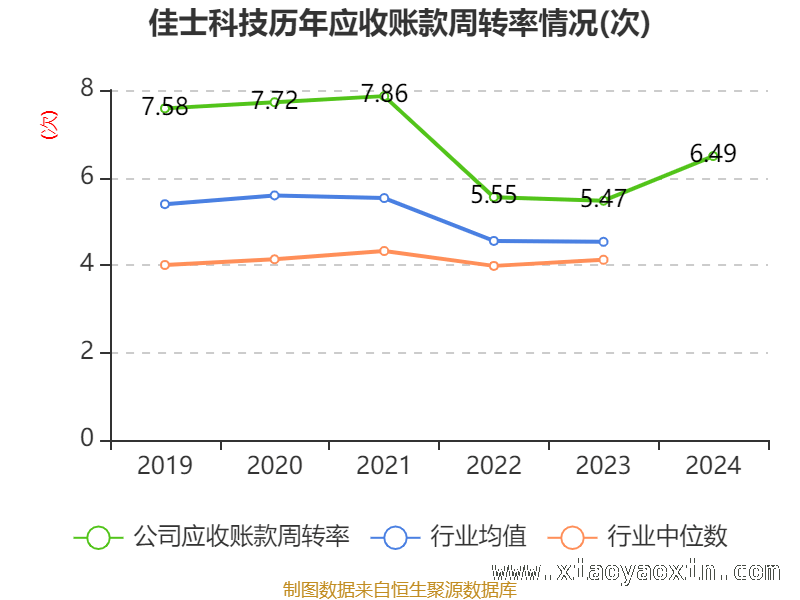

从相关资料中可以了解到,佳士科技的主营业务十分明确,主要致力于焊割设备的研发、生产与销售,同时也涉及焊割配件、焊接材料以及焊接机器人的销售业务。这一系列的业务构成了公司的核心经营板块。

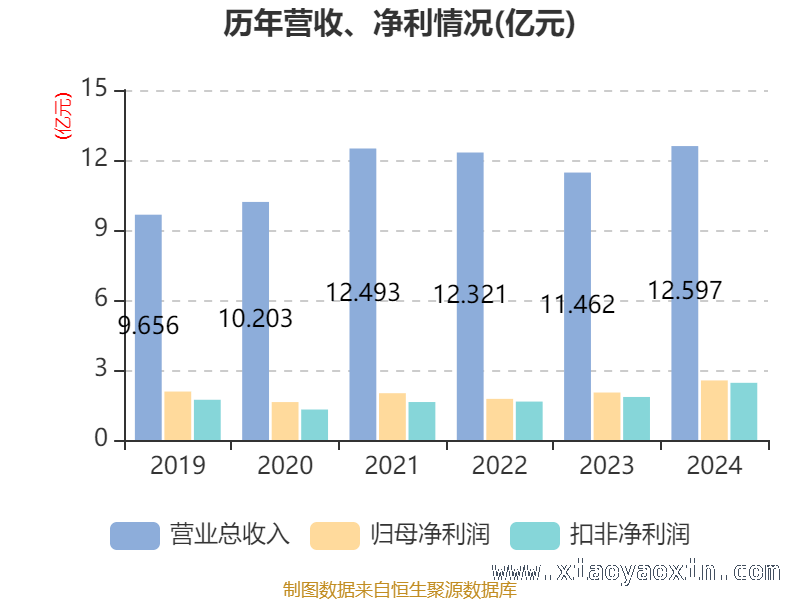

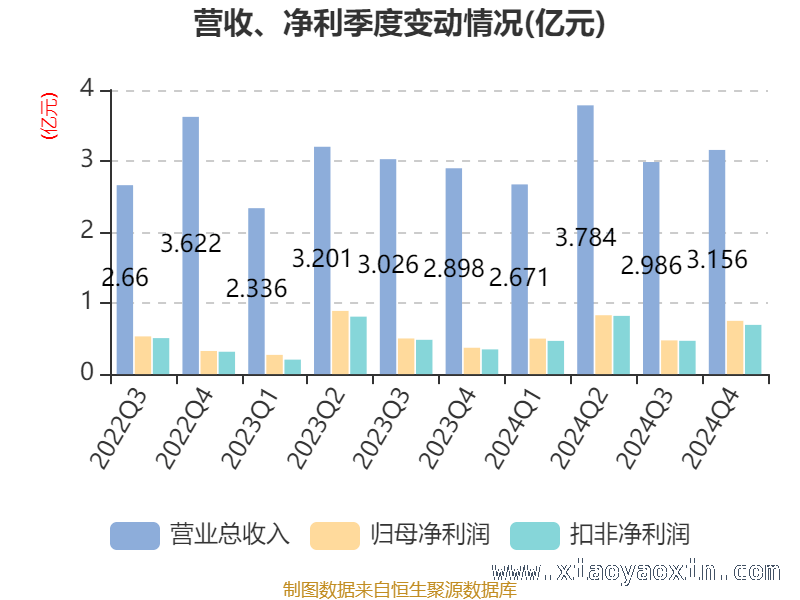

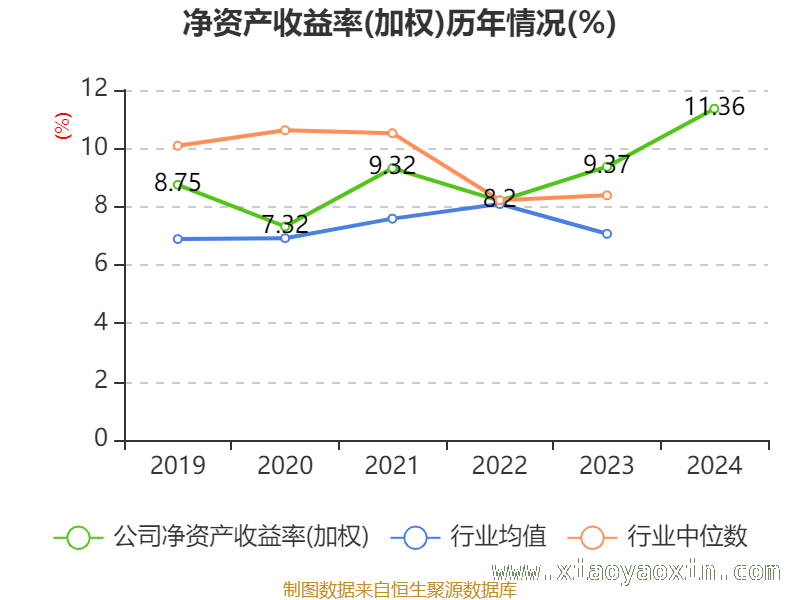

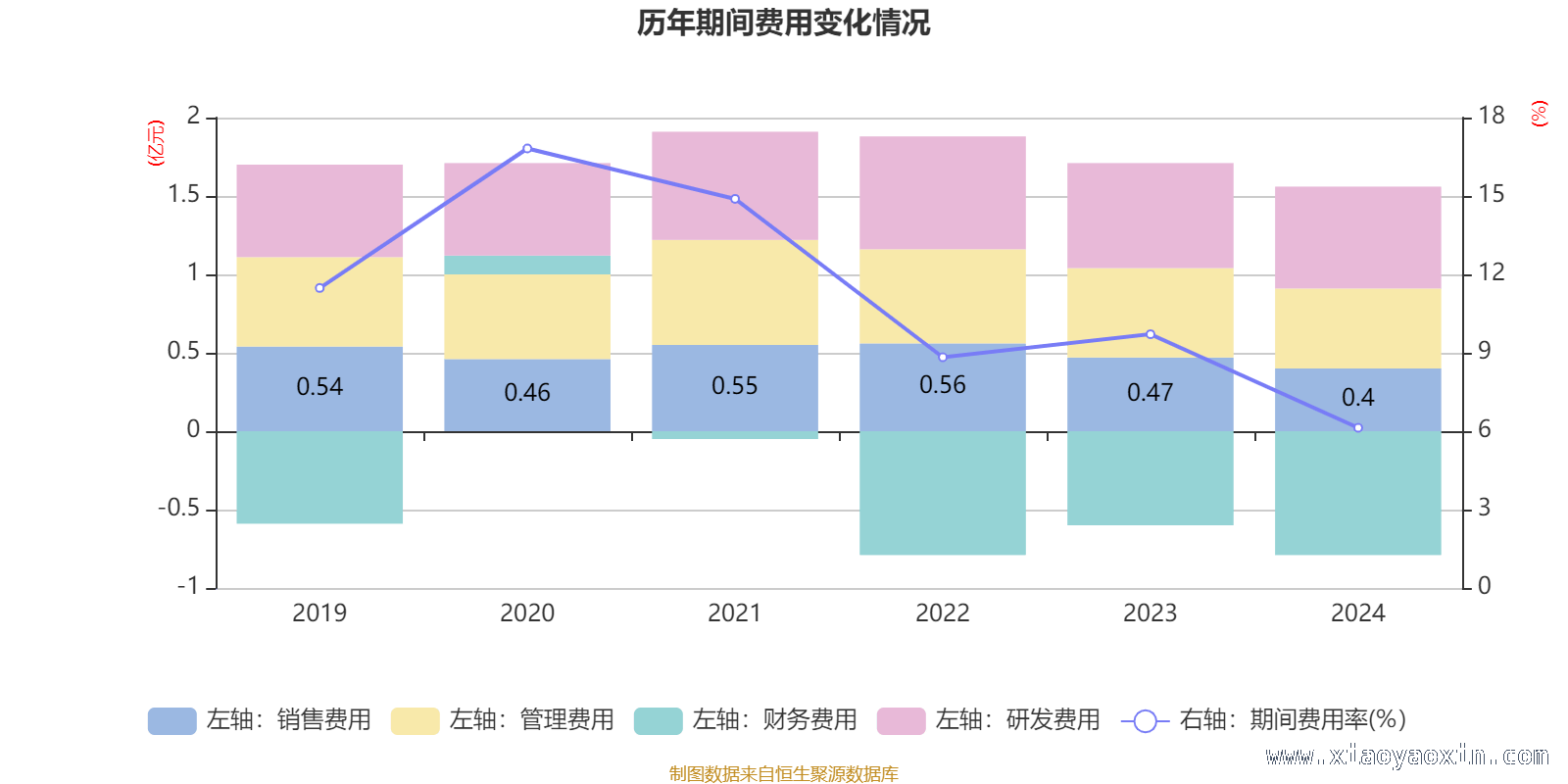

数据是公司经营成果的直观体现。2024年,佳士科技的加权平均净资产收益率达到了11.36%,与上年同期相比,上升了1.99个百分点。同时,公司2024年的投入资本回报率为8.55%,较上年同期上升了1.66个百分点。这两个指标的上升,在一定程度上反映了公司盈利能力和资本利用效率的提升。

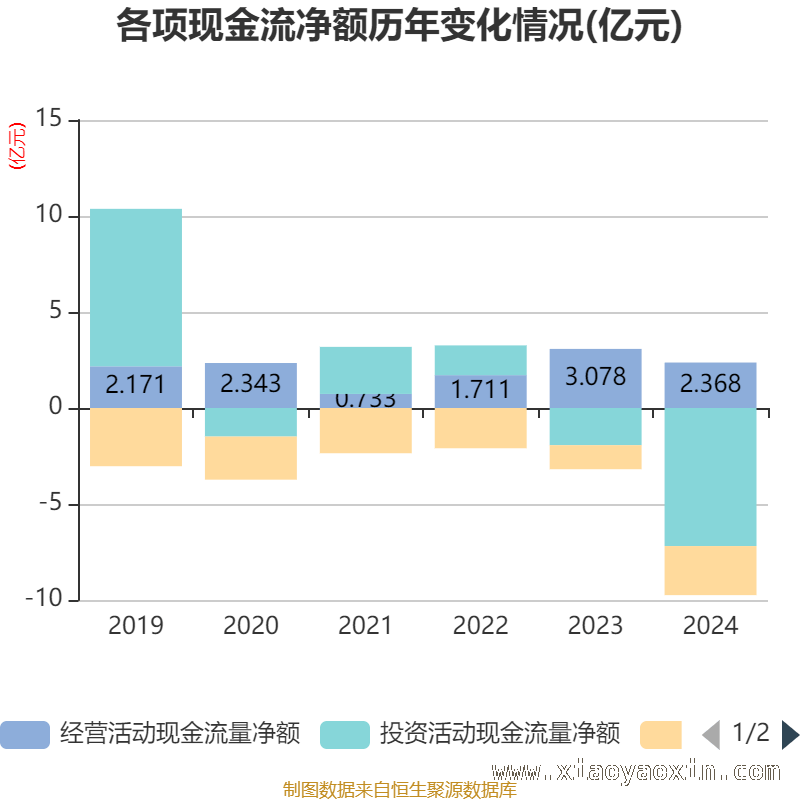

在现金流方面,截至2024年,公司经营活动现金流净额为2.37亿元,同比下降了23.07%;筹资活动现金流净额为 -2.56亿元,同比减少了1.3亿元;投资活动现金流净额为 -7.19亿元,而上年同期为 -1.94亿元。现金流状况的变化,反映了公司在经营、筹资和投资等方面的策略调整。

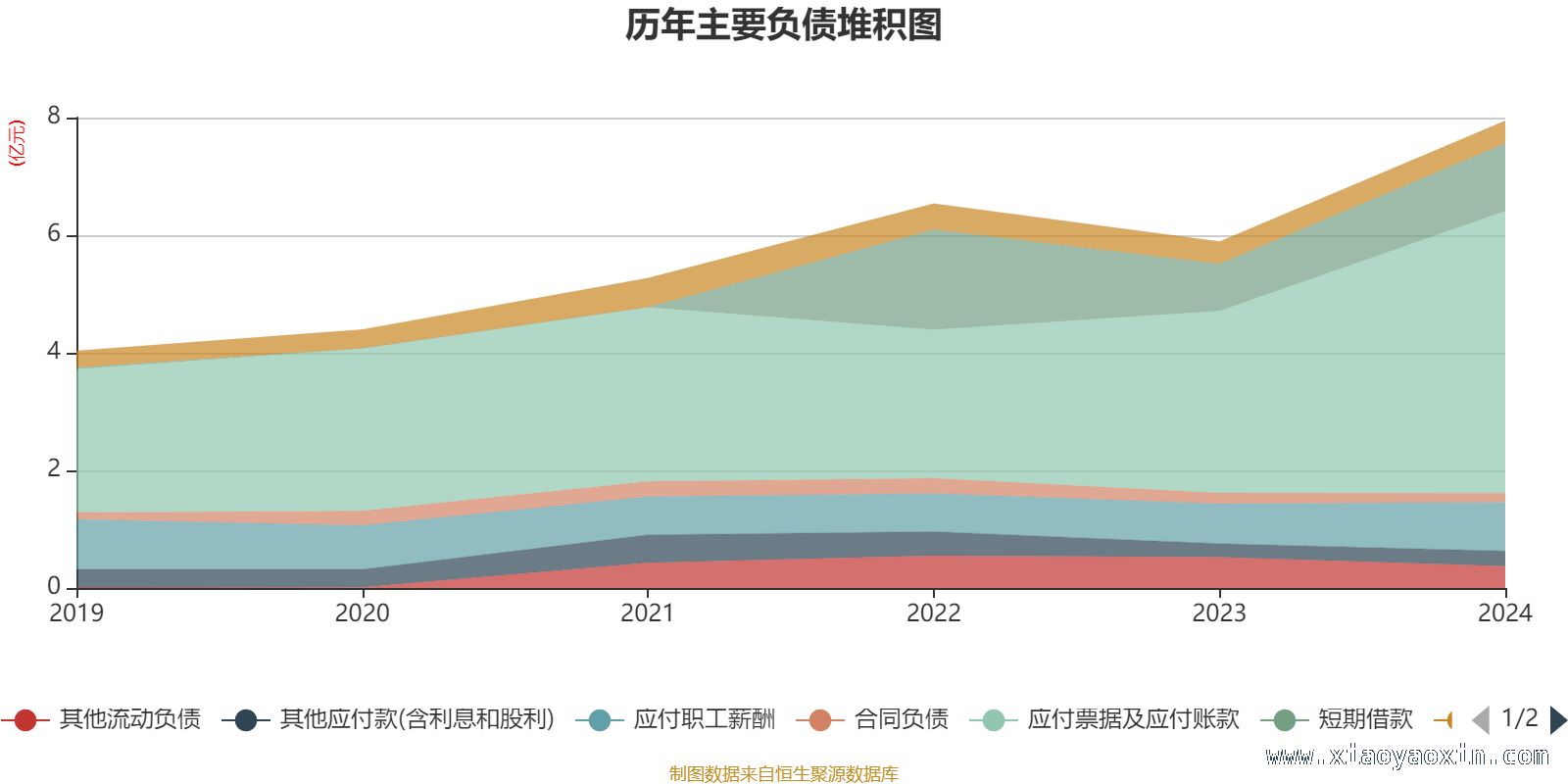

从负债情况来看,截至2024年末,公司的负债结构发生了一些重大变化。其中,应付票据及应付账款较上年末增加了54.91%,占公司总资产比重上升了5个百分点;短期借款较上年末增加了44.32%,占公司总资产比重上升了1.01个百分点;其他流动负债较上年末减少了29.47%,占公司总资产比重下降了0.61个百分点;应付职工薪酬较上年末增加了22.17%,占公司总资产比重上升了0.37个百分点。这些负债的变化,对公司的财务状况和经营稳定性可能会产生一定的影响。

指标注解:

市盈率=总市值/净利润。当公司处于亏损状态时,市盈率为负,此时运用市盈率进行估值就失去了实际意义,通常会采用市净率或市销率作为参考。

市净率=总市值/净资产。市净率估值法比较适用于盈利波动较大,但净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法一般用于亏损或微利的成长型公司。

文中所涉及的市盈率和市销率采用TTM方式进行计算,也就是以截至最近一期财报(含预报)12个月的数据为依据。市净率则采用LF方式,即以最近一期财报数据来计算。这三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不会显示当期分位数,这可能会导致折线图出现中断的情况。

本文全面分析了佳士科技的多项财务指标,包括估值指标、盈利能力指标、现金流状况和负债情况等。从数据来看,公司在盈利能力方面有一定提升,但现金流和负债结构出现了变化。投资者和相关人士可以通过这些数据深入了解公司的经营状况,以便做出更合理的决策。

原创文章,作者:宫古千凡,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/7521.html