本文聚焦于中铁装配式建筑股份有限公司2024年年度报告,详细解读了公司在营收、利润、现金流、资产结构等方面的表现,分析了公司业绩承压的原因,并探讨了其面临的行业困境。

在3月28日晚间,中铁装配式建筑股份有限公司(以下简称为“中铁装配”或者“公司”)正式对外发布了2024年年度报告。从这份报告中,我们可以清晰地看到公司在过去一年的经营状况。

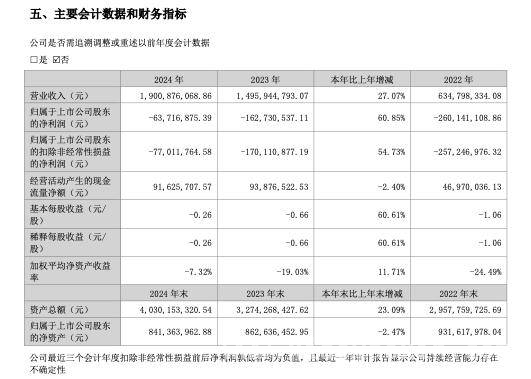

在营收和利润方面,公司2024年营业收入大约为19.01亿元,与上一年相比增加了27.07%。不过,归属于上市公司股东的净利润却处于亏损状态,亏损额度约为6372万元,基本每股收益亏损0.26元。对比2023年同期,当时的营业收入约为14.96亿元,归属于上市公司股东的净利润亏损约1.63亿元,基本每股收益亏损0.66元。由此可见,2024年中铁装配虽然营业收入有了显著增长,归母净利润亏损额较上年同期的1.63亿元收窄了60.85%,但仍然未能扭转亏损的局面。

中铁装配公告截图

中铁装配在年报中表示,目前正处于建筑业、基础设施及房地产行业风险相对频发的时期。尽管公司营业收入持续增长,可是新签订单转化为收入的比例依旧较低,规模效益的显现还需要一定的时间,这也导致报告期内经营结果为净亏损。不过,公司强调,其主营业务、核心竞争力、持续经营能力等方面并没有发生重大不利变化。未来,公司将积极努力提升自身在行业内的地位以及经营业绩,实现高质量发展。

从盈利能力的角度来分析,公司全年毛利率提升至10.46%,与上一年相比增加了4.41个百分点,这主要得益于公司在成本管控方面的优化。然而,净利率仍然为 -3.35%,这反映出期间费用对利润的侵蚀较为明显。销售、管理、财务三项费用合计达到1.68亿元,占营收比重为8.81%,虽然同比下降了30.88%,但研发费用同比激增37.20%,这显示出公司在技术投入方面的加大,但在短期内对盈利造成了拖累。值得一提的是,第四季度单季实现净利润317.74万元,与上一年同期相比实现了扭亏为盈,这显示出季度经营有所改善,但全年整体上还是受到前期亏损惯性的影响。

在现金流方面,经营活动净现金流为9162.57万元,与上一年相比下降了2.40%,这与营收的增长形成了背离。主要原因是应收票据及应收账款同比激增59.91%,占资产比重上升了9.41个百分点,这显示出工程款回收效率有所下降。同时,应付票据及应付账款同比增加55.92%,占资产比重上升8.51个百分点,供应链账期的拉大进一步加剧了资金周转的压力。流动比率降至0.78,短期偿债能力呈现出趋弱的态势,尽管一年内到期债务占比有所下降,但仍然未能抵消流动负债整体攀升所带来的风险。

资产结构的变化也反映出公司的战略调整。固定资产减少了22.59%,部分转化为投资性房地产,导致投资性房地产暴增360.14%,这反映出公司试图通过盘活存量资产来提升利用率。不过,投资性房地产占总资产的比例仅为4.7%,目前尚未形成稳定的收益来源。研发投入的增加虽然有助于强化公司的长期竞争力,但在短期内很难见到产出效益。

从行业层面来看,建筑业与地产业风险频发,这拖累了订单的转化效率,新签订单未能充分转化为收入的增量。公司作为装配式建筑集成商,业务链条长、项目周期重的特点导致规模效应的释放滞后。此外,中国中铁体系内的资源优势也未能充分转化为盈利保障,装配式建筑市场渗透率的提升速度不及预期,行业竞争的加剧进一步压缩了利润空间。

综上所述,中铁装配2024年在营收上实现了一定的增长,但仍然面临着亏损的困境。公司在盈利能力、现金流、资产结构等方面存在着诸多问题,同时还受到行业环境的不利影响。未来,公司需要在提升订单转化效率、优化成本结构、改善现金流状况以及充分发挥资源优势等方面做出努力,以实现业绩的改善和高质量发展。

原创文章,作者:宫古千凡,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/8007.html