本文详细解读了Keep于3月28日发布的2024年度业绩报告,涵盖营收、亏损、用户规模、各业务板块表现、成本开支等多方面情况,还提及公司近期动态及未来战略规划,以及被调出港股通目标证券名单的事件。

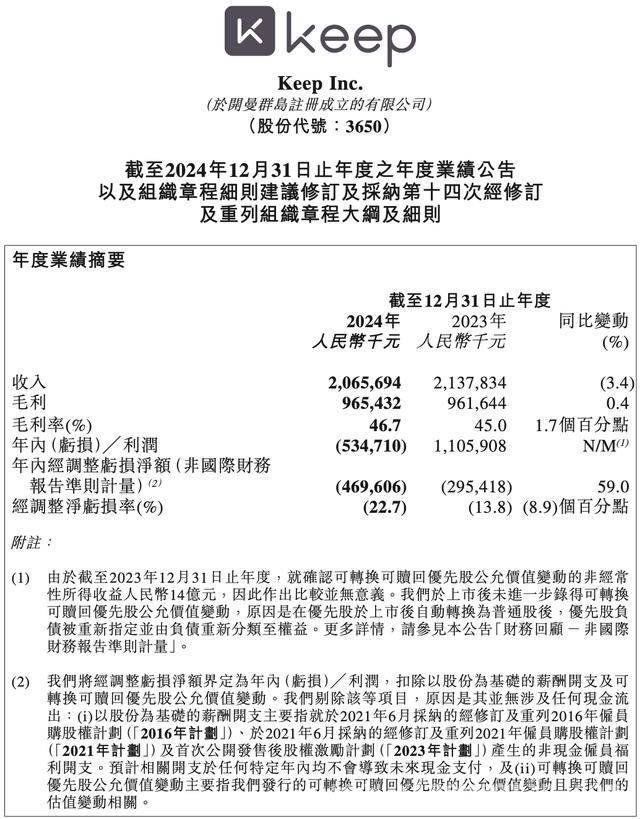

在3月28日这一天,Keep(03650.HK)正式对外发布了2024年度业绩报告。这份报告就像是一面镜子,清晰地映照出了Keep在过去一年里的经营状况。报告显示,在整个报告期内,Keep实现的营业收入为20.66亿元。与上一年度相比,这个数字下降了3.4%。深入分析这一降幅背后的原因,主要是线上会员及付费内容服务收入出现了减少。

令人担忧的是,经调整后的净亏损达到了4.69亿元,与上一年同期相比,亏损幅度同比扩大了59%。不过,Keep也并非没有闪光点。在毛利方面,它取得了一定的成绩,录得毛利9.65亿元,而且毛利率由上一年度的45.0%提升至46.7%,这表明公司在成本控制和产品盈利方面还是有一定成效的。

亏损扩大的主要原因在于,为了夯实长期竞争力,Keep持续投入了大量的资源到新的战略业务以及技术革新计划中。这种投入虽然是为了公司的长远发展,但在短期内不可避免地导致了相关费用有所增加。

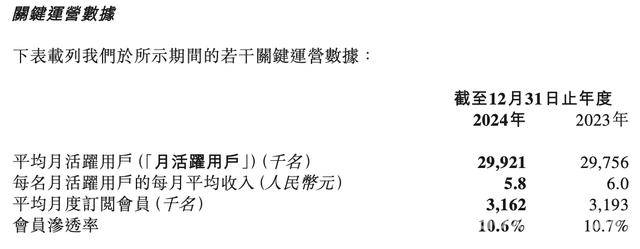

从用户规模的角度来看,Keep在2024年平均月活跃用户为2992.1万人。每名月活跃用户的每月平均收入为5.8元,而上一年同期这个数字是6元,出现了一定程度的下降。平均月度订阅会员为316.2万人,较上年同期的319.3万人有小幅下降,会员渗透率为10.6%。不过,截至2024年底,Keep平台拥有超过4亿注册用户和1亿年度活跃用户,年度运动用户超过5500万,这庞大的用户基础依然是Keep的重要优势。

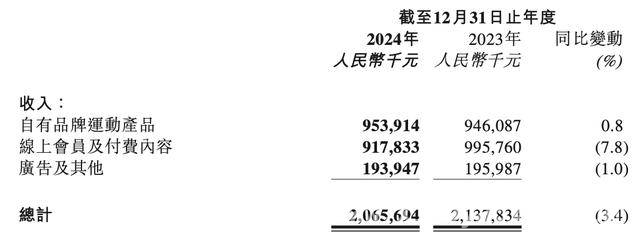

Keep的营收来源主要分为三大板块,分别是自有品牌运动产品、线上会员及付费内容与广告及其他。从财报数据来看,自有品牌运动产品在2024年实现营收9.54亿元,较去年同期增长了0.8%,展现出了一定的市场活力。然而,线上会员及付费内容业务营收为9.18亿元,同比下降了7.8%,这也是导致整体营收下降的一个重要因素。广告及其他业务营收达1.94亿元,与2023年基本持平。

在毛利方面,Keep在2024年的表现可圈可点。毛利为9.65亿元,较上年同期的9.61亿元增长了0.4%;毛利率为46.7%,较上年同期的45%提升了1.7个百分点。其中,自有品牌健身产品实现毛利3.02亿元,大幅增长了15.3%,毛利率从去年的27.7%大幅提升至31.7%,这无疑是公司业务中的一大亮点。

在成本开支方面,Keep在2024年履约开支为1.23亿元,较上年同期的1.56亿元下降了21.2%,这可能得益于公司在供应链管理等方面的优化。然而,销售及营销开支为7.58亿元,较上年同期的5.69亿元增长了33.1%,增加的主要原因是推广及广告开支增加了1.71亿元,这反映出公司在市场推广方面投入了更多的资源。

自2022年起,Keep的研发投入呈现出逐年递减的态势。2024年,其研发费用仅为4.39亿元,相较于2022年下降了约18.24%。下降的原因主要在于研发人员成本(涵盖相关以股份为基础的薪酬开支)的减少以及云计算服务费用的降低。截至2024年12月31日,Keep有827名全职员工,与上年同期的955名相比,一共减少了128名。

值得一提的是,公司在近期有了新的动作。它已于近期上线了首个运动健康行业的垂直模型Kinetic.ai,并同步推出了基于Kinetic.ai的首款智能体AI教练体验版——卡卡(Kaka),这显示了公司在技术创新方面的积极探索。

据媒体此前报道,KEEP创始人王宁发布了全员信《十载同行,向新而生》,以此纪念公司成立十周年。王宁在信中明确表示,KEEP未来将“All in AI”,并拓展全球化版图,展现出了公司对未来发展的宏伟规划。

财报指出,新的战略预计将从2025年起逐步释放积极效益。公司计划通过技术赋能(包括人工智能技术的应用)优化业务表现及降低运营成本,提升供应链管理及员工人效,争取在2025年实现盈亏平衡。

此外,KEEP于3月10日被深交所调出港股通目标证券名单,即日生效。这一事件在生效当日拖累股价大跌16.06%,对公司的市场表现产生了一定的冲击。

本文详细剖析了Keep 2024年度业绩报告,虽然公司面临营收下降、亏损扩大等困境,但在毛利提升、自有品牌健身产品表现等方面有亮点。近期公司上线新的AI模型和智能体教练,创始人提出“All in AI”和拓展全球化版图的战略规划,预计从2025年起释放效益,争取实现盈亏平衡。不过,被调出港股通目标证券名单也给公司带来了市场压力。总体而言,Keep未来发展机遇与挑战并存。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/8602.html