本文聚焦上海实业控股2024年的财报情况,详细介绍了其营业额、利润、股息等财务数据,阐述了公司在基建环保、房地产、消费品以及大健康四大板块的多元业务布局,分析了收入和利润结构的变化,还提及公司的分红历史、估值情况以及投行的评级,展现了公司的投资价值和发展潜力。

在投资领域,有这样一家企业,始终以稳健的表现赢得投资者的信任。上海实业控股(00363)便是如此,其股息率高达8%,每一年都为投资者交上了一份令人满意的答卷。在2024年宏观经济疲软的大背景下,它依然能够稳中求进,坚持实施高比例派息政策。

据智通财经APP消息,上海实业控股近日公布了2024年财报。从财报数据来看,公司营业额达到289.18亿港元,毛利润为79亿港元,归属于股东净利润为28.08亿港元。毛利率为27.32%,净利率为9.71%。期间,该公司每股盈利2.582港元,末期股息每股0.52港元,全年股息每股0.94港元,股利支付率为36.4%,股息率更是达到了8%的高水平。

上海实业控股通过控股及参股的方式,精心布局了基建环保、房地产、消费品以及大健康四大业务板块。在这种多元业务驱动模式下,凭借各业务强大的现金流能力,公司每年都会执行两次派息,以此不断提升股东的回报率水平。回顾过去三年,公司的市值也呈现出稳步提升的态势,投资者不仅享受到了丰厚的分红收益,还获得了可观的市值溢价。

多元业绩结构,现金流强劲

上海实业控股以现金牛的基建业务作为基本盘,在此基础上积极打造多元增长曲线和多元利润结构。其中,消费品业务保持着稳健的增长态势。近几年,公司紧跟双碳及大健康的政策趋势,通过收并购以及参股的方式,加大了在环保业务以及大健康业务领域的布局力度。2024年,尽管面临具有挑战性的宏观背景,公司的基本盘依然稳固,保持着强劲的现金净流入,而消费品业务更是实现了逆势增长。

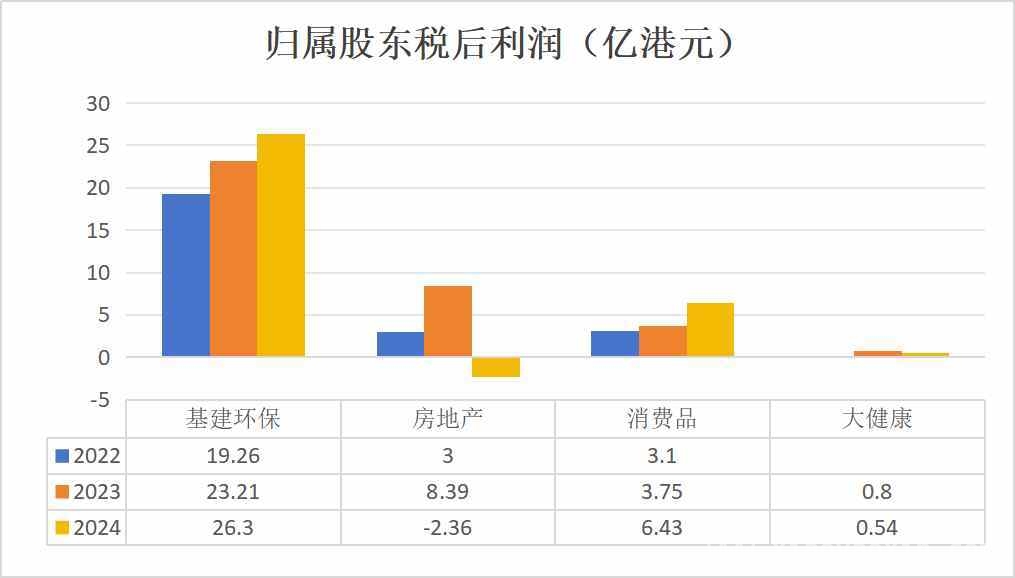

2024年,公司的收入结构发生了一些变化。基建环保收入为102.63亿港元,与去年同期相比保持稳定,收入份额提升了3.7个百分点,达到35.5%;房地产业务收入为151.52亿港元,受行业整体环境影响出现下滑,收入份额下降至52.4%;而消费品业务表现突出,收入达到35.03亿港元,逆势增长了9.4%,收入份额提升了2.3个百分点,达到12.1%。此外,大健康业务通过参股方式布局,只并表利润。

利润结构的变化则凸显了基建环保业务的刚性特点。以归属于股东税后利润为例,2024年基建环保业务实现利润26.3亿港元,近三年保持稳健增长,复合增速达到16.9%,利润贡献提升至85%;消费品业务利润为6.43亿港元,增长幅度高达71.5%,近三年复合增速为44%,利润贡献为20.8%;房地产板块弹性较大,受行业影响产生了亏损,但亏损率仅为0.24%,对整体利润的影响较小;大健康业务保持盈利,参股公司上海医药展现出良好的成长能力。

根据东方Choice数据显示,自2000年至今,上海实业控股累计分红高达53次,平均每年超过2次(除了中期和末期派息外,还有特别派息)。累计分红金额达到213.82亿港元,是其市值的1.67倍,累计分红比例为32.98%。2024年,尽管市场环境复杂多变,公司依然坚持以慷慨的分红来回报股东,分红比例达到36.4%。

此外,上海实业控股的估值也极具吸引力。目前,公司的PB值仅为0.27倍,PE值仅为4倍,远低于行业以及相同概念板块的平均水平。而且,在常年派息的情况下,股息率始终保持在较高水平,目前高达8%,远高于市场上稳健类理财产品。这使得它成为了稳健类价值投资者最为青睐的投资标的之一。财报公布后,该公司获得了投行花旗的看好,被评为买入评级并上调了目标价。

综合来看,上海实业控股秉持坚定的长期发展理念,持续稳固现金牛业务,积极加码具有政策空间的业务,不断释放公司的成长和盈利空间。同时,公司积极与股东分享发展成果,常年慷慨派息,股利支付率以及股息率均保持在行业较高水平。目前,该公司市值远低于账目价值,低估明显,具有非常大的价值回归空间。

本文介绍了上海实业控股2024年财报情况,包括财务数据、多元业务布局、收入和利润结构变化等。公司凭借多元业务保持现金流强劲,常年慷慨派息,股息率高。同时,其估值具有吸引力,获投行看好。整体来看,公司发展理念坚定,价值低估,有较大价值回归空间。

原创文章,作者:六合柯慧,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/9635.html