本文围绕孩子王2024年年报展开,详细分析了公司在营业收入、净利润增长的背后,所面临的门店扩张、盈利能力、线上销售毛利率以及净利润增长可持续性等方面的挑战。

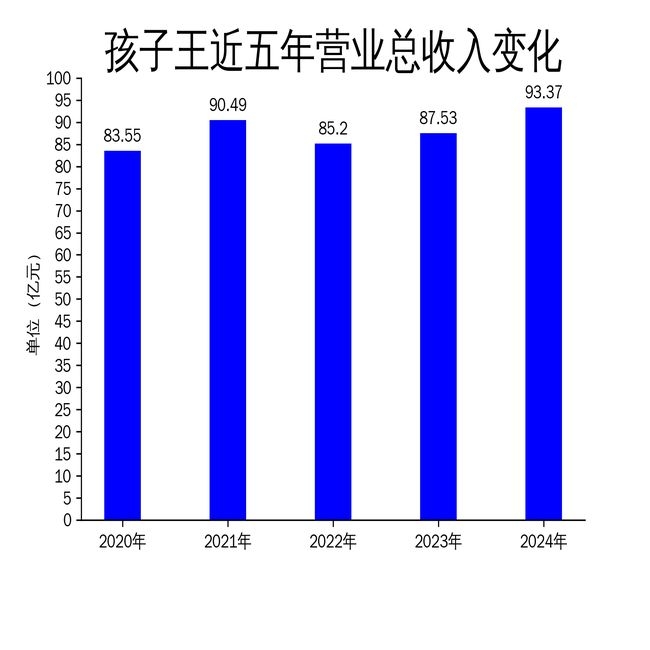

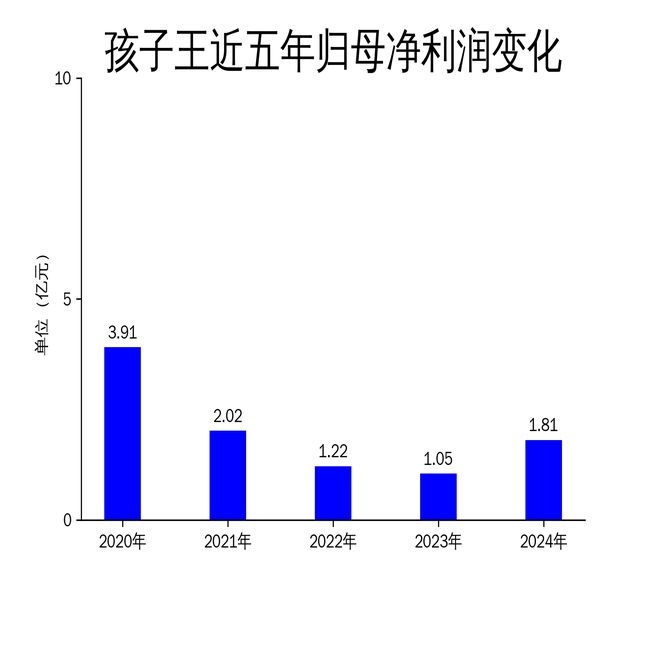

在4月2日,孩子王正式发布了2024年年报。从年报数据来看,公司在这一年实现了较为可观的营业收入,达到93.37亿元,与上一年相比,同比增长了6.68%;归属于上市公司股东的净利润更是表现亮眼,达到1.81亿元,同比大幅增长了72.44%。然而,即便净利润呈现出大幅增长的态势,孩子王在门店扩张和盈利能力方面依旧面临着诸多挑战。

门店扩张与关闭并存,经营效率待提升

2024年,孩子王在门店布局上既有新增也有关闭。具体而言,新增门店数量为96家,但同时也关闭了75家门店,到年末时,门店总数达到了1046家。虽然门店数量整体有所增加,可关闭门店的数量也不容忽视,这一现象充分显示出公司在门店经营效率方面存在着明显问题。进一步分析新增门店的分布情况,我们发现新增门店主要集中在乐友国际,而孩子王自有品牌门店的表现却不尽如人意,仅新增15家,还关闭了17家,这无疑表明孩子王在自有品牌门店的运营上承受着一定的压力。

另外,公司的加盟业务在2024年也取得了一定的进展。不过截至年底,孩子王品牌加盟店仅仅成功开设了9家,加盟业务的发展速度相对较为缓慢。尽管加盟模式的推广有助于公司拓展下沉市场,但如何确保加盟商能够具备较高的经营效率和良好的盈利能力,这仍是孩子王需要着重解决的关键问题。

线上销售占比提升,但毛利率压力仍存

2024年,孩子王母婴商品线上销售收入达到了37.14亿元,在母婴商品销售收入中的占比高达45.52%。这一数据的变化显示出公司在数字化转型方面做出了积极的努力,并且取得了一定的成效。然而,线上销售也存在着一定的弊端,通常情况下,线上销售的毛利率要低于线下销售,这就不可避免地在一定程度上对公司的整体毛利率形成了压力。

为了提升毛利率,公司采取了一系列措施,例如进行差异化供应链和自有品牌的建设。但遗憾的是,2024年差异化供应链销售收入在母婴商品销售收入中的占比仅为12.28%,自有品牌对提升毛利率的贡献仍然十分有限。因此,如何在不断提升线上销售占比的同时,保持较高的毛利率,将是孩子王未来需要重点关注和深入研究的课题。

净利润增长依赖非经常性损益,可持续性存疑

2024年,孩子王归属于上市公司股东的净利润同比增长了72.44%,表面上看增长态势良好。但深入分析扣非净利润数据,我们发现扣非净利润仅为1.20亿元,同比增长91.60%。尽管扣非净利润增速高于净利润增速,但公司净利润的增长部分依赖于非经常性损益,这在一定程度上削弱了净利润增长的可持续性。

值得一提的是,公司经营活动产生的现金流量净额为11.79亿元,同比增长了46.71%,这显示出公司在现金流管理方面有了一定的改善。然而,如何在未来继续保持现金流的高效管理,并减少对非经常性损益的依赖,将是孩子王需要面对的严峻挑战。

总体来看,孩子王在2024年确实取得了显著的业绩增长。但不可忽视的是,门店扩张、毛利率压力和净利润增长的可持续性等问题,仍然摆在公司面前,需要公司进一步优化经营策略,采取有效措施加以解决。

本文通过对孩子王2024年年报的详细剖析,展现了公司在营收和净利润增长背后,面临着门店经营效率不高、线上销售毛利率低以及净利润增长依赖非经常性损益等问题。孩子王虽取得一定业绩增长,但仍需在多方面进行优化和改进,以实现更健康、可持续的发展。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/10705.html