本文聚焦万科2024年财报,深入剖析其亏损近500亿、营收创近6年新低的现状,详细探讨了亏损原因,包括房地产市场因素、其他应收款减值损失等。同时,分析了万科在“保交楼”任务下的资金压力与债务困境,以及深圳国资介入后的市场反应和未来发展的不确定性。

2024年财报一经发布,万科再度被推上了能否“活下去”的舆论风口浪尖。过去一年,万科的经营状况着实令人担忧,营收仅为3431.76亿元,与上一年相比大幅下降了26.32%;而归母净利润更是亏损高达494.78亿元,同比跌幅超过500%,创下近6年营收新低。

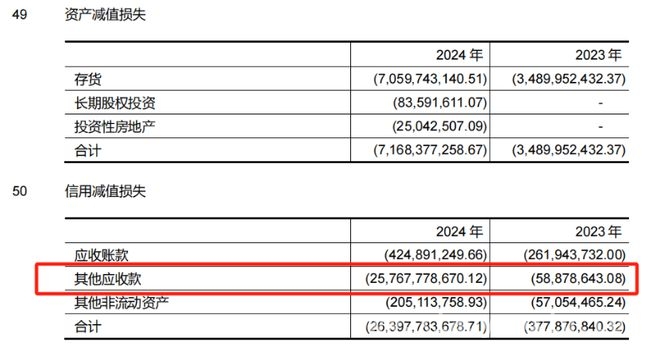

这接近500亿元的巨额亏损,一部分源于经营层面的因素。当下房地产市场正值寒冬,新楼去化困难重重,毛利率持续下降,这些都是行业内众人皆知的困境。然而,更值得关注的是,超过250亿元的“其他应收款”减值损失,成为了导致万科巨亏的核心推手。

与应收账款是下游企业所欠款项不同,从房地产的视角来看,其他应收款很可能是万科对表外项目公司提供的资金支持。财报显示,在2024年,这种支持力度可能达到了数百亿元级别。背后或许是万科为了保障项目建设,不计代价、不计风险,即便明知部分资金难以收回,也要转至项目公司,这直接导致其他应收款减值损失从2023年的0.59亿元,飙升至2024年的258亿元。

一方面,万科“保交楼”的决心和态度毋庸置疑。2024年,万科顺利交付327个项目、18.2万套房屋,其中商品住宅、人才房、回迁房、公租房达16.5万套。并且万科方面表示,今年的交付任务量会进一步下降,全年计划交付230个项目、11.2万套房屋。但另一方面,万科自身的债务问题又该如何解决呢?

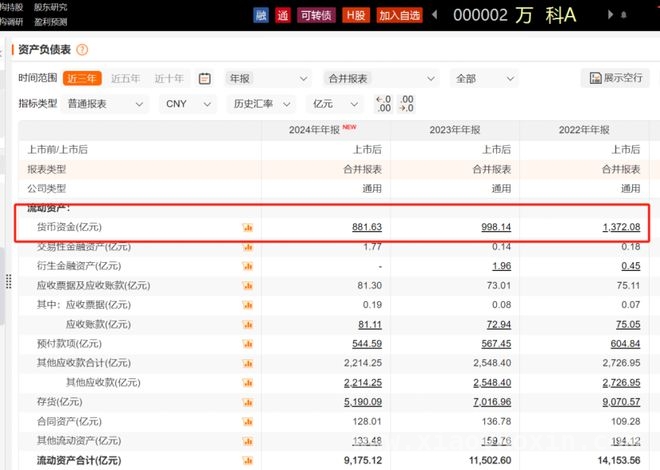

在万科的年报中,与近500亿元巨亏同时出现的,是超过3600亿元的有息负债。而且,万科账上的货币资金已经连续大幅减少,2024年末仅为882亿元,而2022 – 2023年末分别为1372亿元和998亿元。

为了缓解资金压力,万科已经采取了一系列“瘦身”措施。比如在2024年2月和6月,先后将旗下上海七宝万科广场50%股权、上海南翔印象城MEGA48%股权折价转让给领展房产基金和新加坡政府投资公司旗下企业;当年5月底,将深圳湾超级总部基地地块以22.35亿元转让给深圳南山国资委旗下公司和第一大股东深圳地铁集团组成的联合体;2024年下半年,与泰康人寿、中邮人寿、中信证券投资合作设立中信万科消费基础设施Pre – REIT;踏入2025年,2月18日,旗下万聚盈通、深圳万科与中信金石、新华人寿、大家人寿签署合同,共同投资设立万新金石住房租赁Pre – REIT基金。此外,万物云在2024年还进行了巨额分红,万科作为大股东从中获得了一定资金。然而,对于庞大的债务而言,这些举措恐怕只是杯水车薪。

接下来,详细分析一下万科巨亏的原因。在财报中,万科将巨亏归纳为以下几点:

首先,房地产开发项目结算规模和毛利率显著下降。2024年,房地产开发业务结算利润主要对应2022年、2023年销售的项目以及2024年消化的现房和准现房库存。这些项目大部分土地是在2022年前获取的,地价成本较高,销售情况和毛利率均低于投资预期,导致报告期结算毛利总额大幅减少。

其次,万科新增计提了存货跌价准备和信用减值。报告期内对部分项目计提存货跌价准备81.4亿元(含非并表项目计提10.8亿元),并且公司部分应收款存在回收风险,合计计提信用减值264.0亿元。

此外,部分非主业财务投资出现亏损,部分大宗资产交易和股权交易亏损,以及为了更快回笼资金,公司对资产交易和股权处置采取了更加坚决的行动,部分交易价格低于账面值,这些也是导致亏损的原因。

其实,自2024年“924”政策以来,房地产行业情绪有所改善,但从目前情况来看,对万科销售的刺激效果明显弱于国有房企。“924”后,2024年第四季度,万科当季归母净利润为亏损315.35亿元,无论是同比2023年同期的亏损14.6亿元,还是环比2024年三季度的亏损80.9亿元,亏损金额都大幅扩大。标普分析认为,一方面是购房者对国企交付能力更有信心;另一方面,公司过去三年拿地紧缩,在政策效果更明显的高能级城市补库存乏力,有效土储不足制约了其销售回稳能力。虽然与深铁集团关系更紧密或有助于提升购房者对其交付能力的信心,但在公司优质项目加速去化、剩余项目去化难度不断增加的情况下,2025年万科的销售压力仍较大。

前面提到,万科去年计提的超过200亿元的信用减值损失,成为巨亏的核心因素,而这很可能也是基于保交楼压力所致。在万科利润表中,有两项“损失”成为亏损的重要推手。一项是资产减值损失,为 – 71.7亿元,其中占比超过70亿元的存货减值损失是绝对大头,这也不难理解,毕竟房地产去化难度大。另一项更重要的推手,则是高达264亿元的信用减值损失。与一般公司应收账款减值损失占大头不同,万科的应收账款减值损失为4.25亿元,真正的大头是其他应收款的减值损失,金额高达258亿元。

其他应收款主要是针对非控股的项目公司。财报附注显示,万科其他应收款构成中,“合作方经营往来款”和“应收联营/合营及其他企业款”合计2239亿元。

万科并未进一步披露更详细的信息,但合理推测是在楼盘开发过程中,作为合作方之一的万科,为项目公司提供了资金支持。特别是在“保交楼”的重压下,万科需要确保合作项目公司的建设资金到位,通过借款或垫资等方式提供支持,从而形成其他应收款。然而,当楼盘项目去化困难,项目公司回款出现问题时,万科提供给项目公司的这些“其他应收款”,成为坏账的可能性就很大。与此同时,万科的其他应收款减值损失,从2023年的0.59亿元,大幅增至2024年的超过250亿元。此外,当中有1054亿元的账龄是1年以内,而2023年“账龄1 – 2年”的其他应收款约400亿元,这意味着万科账龄1年以内的过千亿其他应收款,绝大多数是2024年当年新增的,而非由过去的应收款到期时间临近所致。

这描绘出了这样一幅景象:2024年,万科为了保交楼,向合作项目公司提供了大量资金支持,规模可能达到数百亿元级别,其中甚至可能有些资金是明知难以收回仍要转出的,由此造成了超过250亿元的其他应收款减值损失,进而导致利润巨亏。由此可见,万科确实为了“保交楼”付出了巨大的代价。

再来看万科面临的债务情况。据DM查债通统计,2025年全年,万科共有16笔到期或行权的境内公开债,存续本金规模合计326.4亿元;同期,还有两笔境外债到期,存续本金规模约为36亿元。仅今年一季度,就有98.9亿元的境内公开债需要兑付。2024年财报显示,截至去年末,万科合并报表有息负债3613亿元,较年初增长412亿元,占总资产的比例为28.1%。其中,流动性压力极大的一年内到期的有息负债1582.8亿元,占比为43.8%。此外,境外负债占比17%,约614亿元;外币负债占比15.5%,折合人民币约560亿元。

显然,“保交楼”过程已经消耗了万科大量资源,万科是否还有能力应对庞大的债务压力,成为市场关注的焦点。在深圳国资深度介入前,“瘦身”是万科为数不多的短期应对办法。

深圳国资的介入成为了市场关注的焦点。高调介入万科问题后,深圳地铁在短时间内出钱出力,仅2月份就两度借钱给万科。2月10日晚,万科公告,深铁集团拟提供股东3年期28亿元的借款,用于偿还其到期公开债务,同时以万物云市值40亿股票提供质押担保。2月21日,万科又发布公告称,深铁集团拟提供总额为42亿元的股东借款,用于偿还万科的到期公开债务。此前,1月27日,深铁还以13亿元收购万科持有的红树湾项目49%的股权。

深铁的行动代表了深圳地方的态度。深圳市国资委负责人表态称,截至2024年底,深圳市属国资国企资产超过5万亿元,全年营收超万亿元,规模大、实力强,有能力、有实力,也有足够的“子弹”,支持深圳地铁通过一切可能的市场化、法治化手段推动万科稳健发展。该负责人还强调,深圳市还将统筹资产、资金、资源,在既有支持工具的基础上,持续、分批、逐步通过直接注资、划拨资产等方式,进一步降低深圳地铁的资产负债率,增强其流动性,支持其更好地发挥万科第一大股东的作用。同一时间,深圳地区八家国有银行和股份制银行负责人公开表态,坚定看好万科的后续发展,将继续积极运用贷款、债券、资管、信托等各种金融工具,满足万科合理融资需求。

除了资金支持,深圳方面还在管理上深入介入万科。1月27日,万科召开董事会会议,审议通过多项议案,包括郁亮、祝九胜、朱旭在内的高管团队大幅调整,深圳地铁董事长辛杰当选万科董事会主席。2月5日万科发布内部通知,深圳国资派驻的多名高管全面接管万科各项重要业务。

不过,尽管深圳在2025年介入的力度出乎意料,但市场目前的态度还是偏谨慎。标普信评认为,万科董事会和管理层的变动表明深铁集团对万科管控力度的增强,反映了深铁力图通过市场化、法治化的方式来化解万科债务风险,推动公司稳健经营。然而,鉴于深铁集团后续支持路径仍未明晰,以及万科较大的债务到期规模,流动性压力尚未缓解,标普维持万科的非公开信用分析结果为bb 。克而瑞地产研究中心也认为,作为万科第一大股东,深铁集团首先要维护国企自身权益;同时也能提升各方信心,通过再次强调万科国企背景,为企业带来更多信用背书。而万科所要面对的不仅仅是信用问题,资产质量下降、现金流紧张或都在短期内难以解决,只能通过市场途径来化解。据克而瑞研究中心统计,截至2024年9月,万科的资产规模高达13571亿,是深圳地铁的1.8倍,万科的营收规模更是深圳地铁的17到18倍。该机构认为,无论是项目承接还是股东借款,深圳地铁全面接管万科具有积极意义,但所能带来的影响或相对有限。

这些观点反映出,由于万科的债务体量实在太庞大,即便深圳有实力、有意愿去救助,最终能否解决万科的债务问题,依然没有人能给出确切答案,包括深圳。据财新了解,深圳暂未定下不计成本的救助计划。东北证券研究所也指出,短期内,外部提供资金支持可以助力万科缓解流动性压力;但这类资金支持的落地进展和效果,还需综合考虑金融机构关于“尽职免责”的顾虑以及国资体系避免国有资产流失的要求等因素。

说到底,万科能否真正“活下去”,最终还是要看新房的销售情况。新房去化速度决定了其短期生死,经营性现金流厚度则决定了其长期活法。只靠外部输血而自身不能造血,再美好的许诺也不过是回光返照。

本文围绕万科2024年财报展开,揭示了其亏损近500亿、营收下滑的严峻现状,深入分析了亏损原因主要包括房地产市场因素和其他应收款减值损失。同时阐述了万科在“保交楼”任务下的资金压力与庞大债务困境,以及深圳国资介入后的市场反应和不确定性。最终指出万科的生存关键在于新房去化和自身造血能力。

原创文章,作者:甜雅mio,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/10929.html