南大光电2024年年报的业绩情况,分析了业绩增长背后毛利率下降和部分业务转型的压力,阐述了关键产品竞争力提升但面临市场压力的现状,还提及了公司在资本运作和管理变革方面的举措,最后指出公司未来发展面临的挑战。

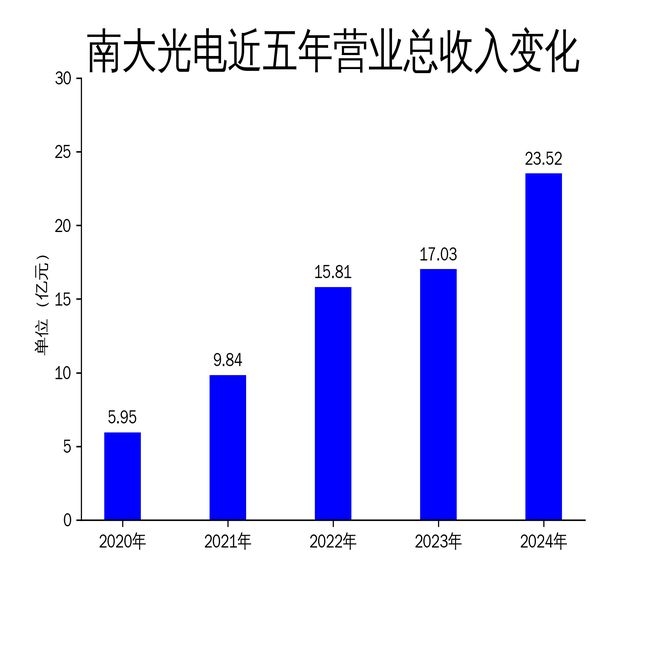

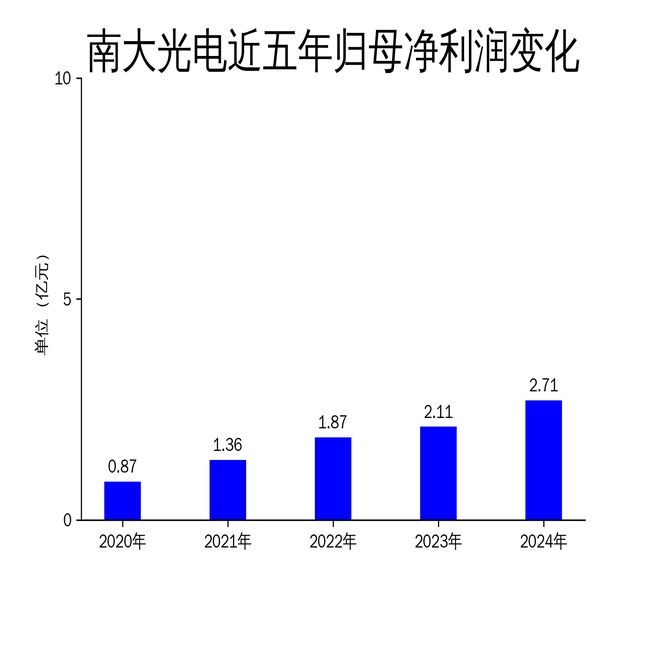

在2025年4月2日,南大光电正式发布了2024年年报。这份年报犹如一份成绩单,清晰地展示了公司过去一年的经营状况。报告显示,公司在2024年全年实现营业收入达到23.52亿元,与上一年相比,增长幅度高达38.08%;归属于上市公司股东的净利润为2.71亿元,同比增长28.15%;扣非净利润更是达到1.93亿元,同比增长53.19%。如此亮眼的业绩数据,无疑彰显了公司在市场中的强劲实力和良好的发展态势。然而,就像一枚硬币有两面一样,公司的发展并非一帆风顺。毛利率的下降以及部分业务面临的转型压力,如同隐藏在暗处的礁石,值得我们高度关注。

### 业绩增长背后的隐忧

南大光电在2024年无疑交出了一份令人瞩目的答卷,实现了营收和净利润的双增长。特别是扣非净利润的增幅高达53.19%,这一数据就像一颗耀眼的星星,充分显示出公司在核心业务上的强大实力和卓越表现。然而,在整体业绩向好的表象之下,公司的毛利率却出现了明显的下降趋势。2024年,公司毛利润为9.68亿元,毛利率为41.16%,与2023年的43.15%相比,有了一定程度的下滑。这种下滑趋势在电子特气板块表现得尤为突出。在报告期内,尽管该板块的销量和销售额都实现了双增长,但价格下行的压力依然如同一座大山,压得公司有些喘不过气来,导致毛利率大幅下降。

此外,公司在MO源业务上也遭遇了不小的挑战。传统LED市场的不景气就像一场暴风雨,迫使公司不得不进行技术革新和产品多元化。公司通过提供定制化服务,成功开拓了高端应用领域,就像在黑暗中找到了一丝曙光。然而,这种转型的成效并非一蹴而就,仍需要时间来验证。MO源业务的毛利率和市场份额能否在短期内恢复,就像一个未知数,成为了公司未来发展的不确定因素。

### 关键产品竞争力提升,但市场压力不减

南大光电在2024年并没有停下前进的脚步,而是持续推进关键产品的竞争力建设。特别是在先进前驱体、电子特气和光刻胶这三大核心业务板块上,取得了显著的进展。先进前驱体板块的“五朵金花”产品持续放量,近10款产品实现了稳定量产,市场份额也在稳步提升,就像一艘在大海中不断前进的巨轮。氢类特气在新能源领域的应用也取得了重大突破,磷烷混气销量倍增,ARC产品在国产IC应用端占据了先发优势,仿佛在新能源的蓝海中找到了一片属于自己的天地。

然而,市场是残酷的,竞争是激烈的。尽管公司在关键产品上取得了一系列的进展,但市场竞争的加剧和价格下行的压力依然不容忽视。特别是在电子特气板块,三氟化氮产品虽然通过成本优势和规模效应积极抢占市场,但毛利率的下降表明公司在价格竞争中面临着较大的压力,就像在一场激烈的战斗中,虽然占据了一些阵地,但也付出了一定的代价。光刻胶板块虽然实现了ArF光刻胶的销售突破,但整体收入规模仍较小,产业化进程仍需加速,如同一个刚刚起步的孩子,需要更多的时间和努力才能茁壮成长。

### 资本运作与管理变革并行

南大光电在2024年不仅在业务上努力奋进,还通过资本运作和管理变革进一步夯实了发展基础。公司成功完成了“南电转债”的转股工作,转股率接近100%,这就像一场精彩的魔术表演,将9亿元债务巧妙地转化为资本。每年节约了4000万元的财务成本,有效优化了资本结构,为公司的发展减轻了负担,就像给一艘船卸下了多余的货物,让它能够更加轻快地航行。此外,公司还通过收购乌兰察布南大4.8833%的股权,进一步增强了在电子特气领域的控制力,如同在自己的领地中加固了防御工事。

在管理方面,公司持续推进依法合规经营和内部治理,完善了内控合规体系。特别是在销售、采购和品质管理方面取得了显著成效,就像给公司的运营装上了一套精密的导航系统,让公司能够更加稳健地前行。公司还通过事业合伙人机制建设,激励核心团队和创业者,进一步绑定了战略利益,为未来的可持续发展奠定了坚实的基础,如同给公司的发展注入了一剂强心针。

尽管南大光电在2024年取得了显著的业绩增长,但毛利率的下降和部分业务的转型压力仍是公司未来发展的主要挑战。如何在激烈的市场竞争中保持盈利能力的提升,将是公司管理层需要重点解决的问题。

本文围绕南大光电2024年年报展开,先介绍了公司良好的业绩表现,接着分析了业绩背后毛利率下降、业务转型困难等隐忧,同时指出关键产品竞争力虽有提升但面临市场压力,还提及公司在资本运作和管理变革方面的举措。最后强调公司未来发展面临挑战,提升盈利能力是管理层需重点解决的问题。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/11560.html