本文围绕3月25日港股大跌展开,重点分析了新能源车板块跌幅情况,同时聚焦小米的巨额定增事件,探讨了定增对股价的影响、市场对小米募资和不分红的看法,以及小米智能汽车业务的发展现状和对行业的影响,最后从估值角度分析了小米股价。

在3月25日,港股市场遭遇了一场剧烈的震荡。恒生指数、国企指数以及恒生科技指数分别大幅下跌了2.35%、2.65%和3.82%。值得注意的是,在最近的4个交易日里,指数3次跌幅超过2%,这一情况充分反映出港股在经历了前期的大涨之后,已经明显进入了回调阶段。

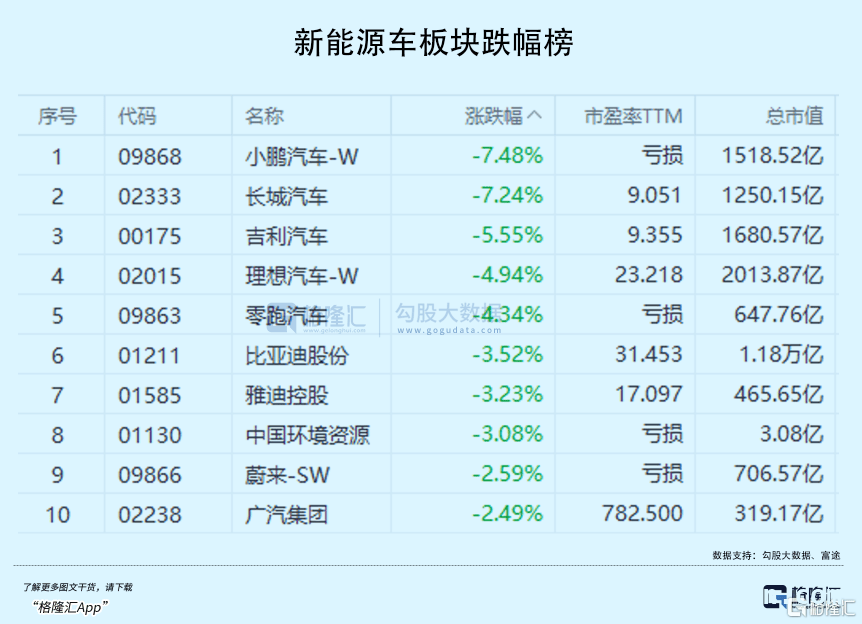

在当日的市场表现中,新能源车板块成为了跌幅靠前的重灾区。其中,小鹏汽车和长城汽车的股价跌幅均超过了7%,而其他多家头部汽车品牌的跌幅也都超过了3%。

面对这样的市场情况,我们不禁要问,该如何看待这一系列事件呢?

01 大厂定增的市场影响

大厂进行巨额定增在资本市场其实并非罕见之事。早在3月初,比亚迪就进行了一笔规模惊人的募资。其募资总额达到了435.09亿港元(约合56亿美元),配售价为335.2港元/股,相较于3月3日收盘价363.6港元折价约7.8%。

在定增公告发布的次日,比亚迪的股价出现了大幅下跌,跌幅达到了6.77%。然而,随后几天其股价迅速修复,并创出了历史新高。这一现象表明,虽然大厂定增在短期内确实会对股价造成一定的冲击,但定增并不一定就意味着负面。如果市场认为巨额定增有利于公司的长远发展,反而会更加追捧该公司的股票。

此次小米的募资规模同样庞大,约为426亿港元。每股配售股份价格为53.25港元,配售价较上一日收市价57.00港元折让约6.6%,配售股份相当于配售及认购事项完成后经扩大化的已发行股本的约3.1%及投票权的约1.3%,折价幅度与比亚迪的情况相差不多。

在3月25日,小米的股价也出现了大跌。至于后续小米股价是否会像比亚迪那样迎来强势修复,目前还难以确定,但这种可能性是存在的。

02 市场对小米配股的不同声音

市场对于小米此次配股的看法褒贬不一,主要集中在以下两个方面。

一是,小米巨额募资的事件本身。有股民经过梳理总结发现,小米公司自上市以来,通过IPO募资240亿港元,2020年12月配股募资237亿港元,同时发行8.55亿美元零息可换股债,再加上此次定增的426亿港元(所得款项净额约425亿港元),其累计在股票市场上的融资总额达到了975亿港元。而且,这还不包括小米旗下其他上市公司通过IPO获得的大量募资。可以说,小米系的公司上市以来总募资超过了1千亿港元。

然而,小米集团从2018年上市至今已经7年时间,却从未进行过分红。这一做法引发了市场对于小米“只顾募资,一毛不拔”的不满。3月13日,格力电器董事长董明珠就曾暗示过小米的不分红作风,她认为不分红是一种“流氓行为”。与之形成鲜明对比的是,格力电器从上市以来截至2024年三季度,累计净利润达到2736.56亿元,分红了1308亿元,分红规模超过了融资额25倍,堪称A股投资史上高息回报的典范。

在市场看来,此次小米募资最大的投向大概率是其智能电动汽车业务。小米的智能电动汽车业务发展十分迅速,从启动研发到卖出第一辆车,仅仅用时3年多时间,就取得了其他新势力友商多年都难以达到的成绩,堪称中国创业最成功的品牌之一。

2024年,小米实现交付SU7新车136854台,刚推出不久售价高达50万元的高端车小米SU7 Ultra更是提前完成了全年1万台的销量目标。小米已经将2025年电动车交付目标从13万台大幅提升至35万台。截至2025年3月,小米SU7累计交付20万辆,订单排期达6 – 7个月,这意味着小米现有的产能严重不足,急需加速扩产。

而扩产无疑意味着巨额的资本开支。尽管小米智能电动汽车业务收入达到321亿元,实现了很强的现金流,同时截至2024年度期末现金仍有336.61亿元,定期银行存款合计948.7亿元,还有超过493亿的短期投资,实际现金储备预估超过1778亿元。但其每年的开支同样非常巨大。

雷军此前也曾表示,2025年会继续加大在电动汽车领域的投入,推动技术创新和产品升级。目前北京亦庄二期工厂月产能计划突破3万辆,这需要投入约200亿元资金用于设备采购、供应链整合及产线调试。此外,小米电动车的电池、芯片等核心部件依赖外部采购,接下来其汽车供应链自主化打造也需要巨额资金投入。无论怎样,小米的这一次巨额定增,都非常显著地表明了其要在智能汽车业务方面急速跃进的决心。

另一方面,小米造车的巨大成功和将要更加激进的扩张,对一众友商来说,却不是一件让人开心的事情。当前,新能源车行业的内卷程度之严重有目共睹,甚至个别车品牌在国家近年来给予大量购车补贴的背景下,卖一辆车还会亏损好几万。

2024年,小米智能电动汽车等创新业务经调整净亏损62亿元,平均每卖一辆亏损超过4.53万元。当然,这是因为前期投入巨大,产能尚未足够放量导致的。近几年来,随着新能源车市场的井喷式爆发,销量渗透率飞速攀升,国内汽车市场蛋糕的增量越来越小,无可避免地陷入了存量竞争的内卷局面。

而智能汽车的更新换代频次越来越快,导致整个行业陷入了高投入却“增收不增利”的困境。但车企又不敢轻易“躺平”,只能不断讲新故事,卷新技术,实在卷不动新技术的就卷价格。小米一直以来赖以成功的法宝之一就是“性价比”战略,通过低成本卷价格来迅速获取市场份额。小米SU7在短短几个月内拿下的天量订单,一定程度上可以说就是从友商手上抢走的资源。

在这里面,小米并没有错,但确实会加剧行业的继续内卷。这种内卷,对中国的汽车行业来说,到底算不算是健康?可能很多人都有不同的答案。反正对于小米的友商来说,大概率是算不上好的。

03 尾声

截止目前,小米集团的最新市盈率为52.5倍。从估值角度来看,小米电动车业务已成为继特斯拉之后全球第二贵的电动车制造商,市值超过比亚迪17%,也明显高于中国其他纯电动车厂商等。客观来说,小米的当前股价可能已经算不上有多少性价比。

近期,摩根大通发布研报称,剔除核心业务和现金价值后,小米当前股价已隐含其电动车业务将在2030年达到175万辆或2035年达到350万辆出货量,是2025年预期出货量的5倍以上。这一预期已基本假设了小米电动车业务将完美执行,几乎没有犯错空间,因此将小米评级从“增持”下调至“中性”。

瑞银此前同样表示小米估值已包含最乐观预期,股价存在进一步上涨的催化剂,但所需执行条件极为苛刻。不过,我们也要看到,小米此次高位配售,据悉引发了纯多头投资者和主权财富基金的浓厚兴趣,获超额数倍认购,这说明资本大佬们还是对小米的长期成长有很大信心。

本文先介绍了3月25日港股大跌及新能源车板块的表现,接着分析了大厂定增对股价的影响,并重点探讨了小米巨额定增事件。市场对小米配股褒贬不一,一方面不满其只募资不分红,另一方面认可其智能汽车业务的发展潜力。小米智能汽车业务虽成功但面临产能不足需扩产,其激进扩张加剧了行业内卷。从估值看小米当前股价性价比不高,但资本大佬仍看好其长期成长。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/5622.html