本文聚焦于招商银行在财报季出现股价大跌的情况,分析了大跌原因,包括业绩和分红方面的分歧。同时探讨了银行股在市场中的表现,如ETF资金流向,以及机构对银行股作为核心配置资产的观点。还介绍了险资今年以来加大布局银行股的情况,并分析了险资偏爱银行股的原因。

在财报季这个关键时期,一向表现稳健的大白马股招商银行却意外“爆雷”。3月26日,资本市场一开盘,招商银行在港股和A股市场均遭遇重创。港股、A股的招商银行股票跳空低开后,便一路持续走低。截至当日收盘,招商银行A股跌幅达到5.39%,港股更是一度跌幅超过6.6%,最终收盘跌幅为5.39%。受招行大跌的影响,银行板块ETF领跌全市场行业ETF,整个市场为之震动。

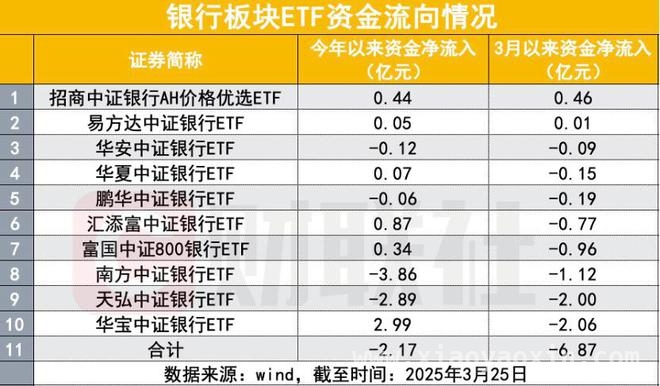

招行此次罕见的大跌让市场颇为震惊,投资者们纷纷忙着四处寻找大跌的原因。不过,南向和ETF资金却对招行展现出了力挺的姿态。盘后数据显示,在沪港通南向十大活跃成交公司中,招商银行以17.4亿元的成交额排在第5位,净买入额高达15.8亿元。同时,ETF资金也开始进场,银行主题ETF当日净流入近2亿元,其中,华宝中证银行ETF净流入1.7亿元。

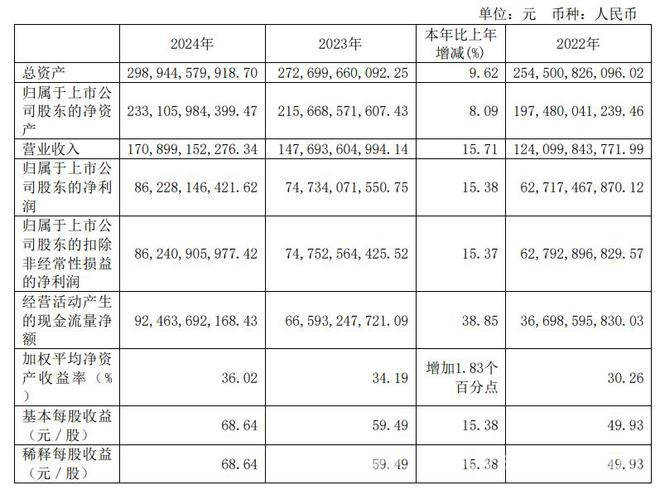

那么,招行此次大跌究竟是什么原因呢?从消息面上来看,3月25日晚间,招商银行发布了2024年业绩报告。报告显示,该行2024年净利润为1483.91亿元,同比增长1.22%;营业收入3374.88亿元,同比下降0.48%。同时,招商银行还披露拟在2025年进行中期分红,合计拟派发现金红利约人民币504.4亿元(含税)。

从业绩角度分析,在当前经济下行、息差收窄的大背景下,这份成绩单其实并不算差。然而,市场的分歧主要集中在分红方面。这是招行首次进行中期分红,虽然500亿的分红数额堪称大手笔,但却并没有让所有投资者都满意。

有业内人士分析指出,此前部分机构对招行的分红预期主要有两点:一是分红率大幅提升;二是进行特别分红。其逻辑在于银行RWA(风险加权资产)增速放缓,基于稳定ROE的角度,银行可以适当提高分红。但相比之下,也有机构并没有如此高的预期。在业内看来,招行2024年分红率较上一年提升了0.3%,达到35.32%,这已经是诚意满满的表现了,这也是南向资金加码抄底的原因所在。

从最近披露的银行个股年度分红率来看,在整体市场环境较为颠簸的背景下,银行依然保持了较高的分红率。例如,交通银行2024年度现金分红率为32.68%,并且连续13年保持30%以上的分红;重庆银行现金分红率也达到30.01%;平安银行2024年分红率为26.51%,分红水平较为平稳。

机构指出,银行股依然是核心配置资产。春节后,DeepSeek引发了港股与A股科技板块的共振,沉寂已久的成长风格开始活跃起来,而高股息、红利资产则出现了一定程度的回调。近期,在市场高切低的情绪带动之下,市场对红利板块的关注度再次提升。不少投资者蓦然回首发现,以中证红利指数为代表的红利资产股息率重新回到了6.2%以上。对于交易资金来说,可能更愿意追逐市场热点;而对于风险偏好相对保守、追求绝对收益的资金而言,红利配置的性价比则具有很大的吸引力。

这一点在ETF上也有所体现。和险资频频出手布局港股银行不同,作为散户大本营的银行ETF今年资金整体呈现净流出状态。10只银行主题ETF年内合计净流出超2亿元,并且3月以来流出速度加快,合计净流出近7亿元。

此次招行大跌是否会改变投资者对红利资产的看法呢?有机构指出,在资产荒的压力下,科技产业超预期的上行周期能够有效解决部分投资机构的投资需求,但对于低风险偏好、追求稳定回报率的大型资本而言,依然难以满足其配置需求。因此,稳定高股息的银行股依然是核心红利配置资产。东方红资管认为,在低利率环境下,固收类资产的收益空间被压缩,保险、社保、养老金等长期资金和稳健型投资者开始将目光转向红利资产。此外,在机构看来,红利资产的高股息率和防御属性是建立在企业价值之上的,而不是依赖市场情绪。

值得注意的是,今年以来,中长期资金的代表险资加大了对银行股的布局力度。根据港交所披露的信息显示,3月12日,瑞众人寿在场内增持300万股中信银行H股股份,耗资约1783.2万港元。增持完成后,瑞众人寿持有7.44亿股中信银行H股,占该行H股股本突破5%,构成举牌。

除了瑞众人寿,平安保险也在加码银行股。招商银行、农业银行以及邮储银行的H股均在平安保险的举牌名单中。具体来看,3月5日,平安资管在场内以每股均价46.2475港元增持招商银行H股432.4万股,涉资约2亿港元。数据显示,年内二度增持招商银行后,平安资管最新持股为4.1亿股,持股比例由8.92%上升至9.01%。平安资管在今年1月10日已经举牌招商银行H股,持股比例突破5%。统计数据显示,从1月10日到2月27日短短48天时间里,平安人寿合计增持招商银行H股约1.6亿股,合计涉资约70亿港元。

招商银行并非平安资管举牌的唯一港股上市公司。中国保险行业协会网站日前披露公告显示,平安资管受托平安人寿资金,于3月4日增持4835.2万股农业银行H股股份,持股比例增至7.10%。这也是平安人寿2月17日举牌农业银行H股之后的又一次增持。更早些时候的1月8日,平安资管还举牌邮储银行H股。

平安集团最新年报显示,在投资组合上出现了明显的变动,即减配基金,增配股票。权益基金投资从2023年的1443亿元,下降到2024年的1334亿元,减少了上百亿元。而在股票账户中,OCI账户增加了880亿元,交易账户增配570亿元,合计增配近1500亿元。

在A股市场,险资同样有举牌银行股的案例。1月26日,新华保险通过协议转让方式收购澳洲联邦银行持有的杭州银行3.296亿股股份。权益变动完成后,新华保险持有股份将占杭州银行股本总额的5.87%,并取代澳洲联邦银行成为该行的第4大股东。

那么,险资为何偏爱银行股呢?长江证券分析师马祥云指出,南下资金明显更青睐国有大行和股份行,重视长期经营稳定性。从目前被举牌的银行股来看,国有大行、招商银行、中信银行均为中大型银行股。从银行股的优势来看,一方面银行股息率高,能够为投资者提供稳定的收益;另一方面,部分投资以获取董事会席位为目标(例如中信金融资产举牌中国银行H股),这种投资方式以长期股权投资记账,按净资产入账,因此投资低PB银行股还会在初期产生丰厚的一次性营业外收入,增厚利润,大幅改善投资机构的财务报表。此外,还有一个细节,不同于公募基金和个人投资者需缴纳高昂的港股通红利税,由于保险、AMC、券商自营等机构的性质为企业投资者,按照港股通的税收规则,如果持有周期达到一年以上能够减免红利税,这也是险资自营偏爱港股红利的原因之一。

本文围绕招商银行在财报季的股价大跌展开,深入分析了大跌原因,主要是业绩和分红方面引发市场分歧。同时探讨了银行股在市场中的表现,包括ETF资金流向变化以及机构对银行股作为核心配置资产的观点。此外,还详细介绍了险资今年以来加大布局银行股的情况,并剖析了险资偏爱银行股的多方面原因,如银行股息率高、投资低PB银行股可增厚利润以及港股通税收优惠等。整体来看,银行股在当前市场环境下仍具有一定的投资价值和吸引力。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/6396.html