本文聚焦2024年重组胶原蛋白厂商的发展情况,重点剖析了巨子生物的业绩表现、品牌运营策略以及面临的依赖风险,并探讨了其通过研发破局的举措和未来增长空间。

从最新发布的财报数据来看,2024年重组胶原蛋白厂商之间的竞争异常激烈,可以说是“杀疯了”。

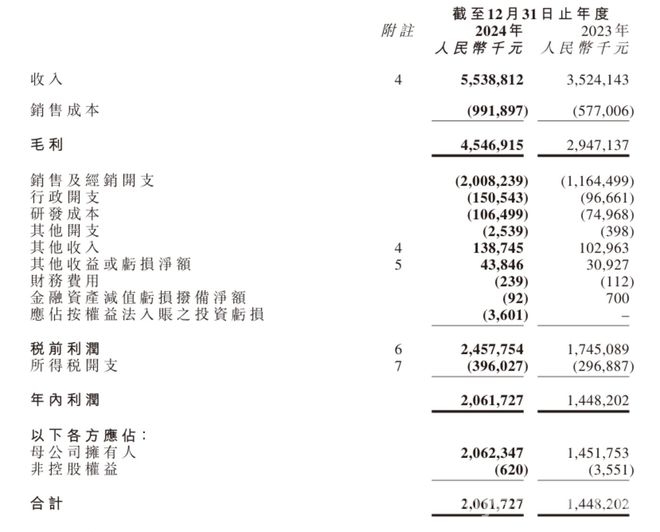

先有锦波生物表现出色,狂揽收入14.47亿元,与去年同期相比增长了85.40%,净利润更是达到7.33亿元,同比大幅增长144.65%;后有巨子生物同样成绩斐然,收入飞涨57.2%,达到55.39亿元,净利润也飙升42.2%,高达20.62亿元。

这些令人瞩目的数据向投资市场清晰地传达了一个信息:重组胶原蛋白赛道依旧充满活力,其商业价值正持续攀升。

那么,这些厂商是如何取得如此佳绩的呢?除了市场需求加速释放这一驱动因素外,企业的经营战略起到了更为关键的作用。

以行业“领头羊”巨子生物为例,该公司已经连续6年实现营收增长,且在近两年增速基本稳定在50%左右。在这优异成绩的背后,是其品牌护城河逐步深厚,渠道影响力持续强大。

产品、渠道双管齐下,可复美品牌效应凸显

当提及巨子生物的核心品牌时,大多数人首先想到的便是可复美。在2024年,巨子生物在可复美这一品牌的运营上愈发游刃有余,进一步巩固了其主品牌的市场地位。

首先,产品矩阵变得更加丰富多样。财报显示,截至报告期末,巨子生物拥有超过140项产品SKU。具体到可复美品牌,它已形成了一大医疗器械系列和四大功效护肤系列的产品组合,旨在为各类使用场景和皮肤问题提供专业且有效的解决方案。

其中,医疗器械系列包含可复美医用重组胶原蛋白液体敷料、可复美医用皮肤液体敷料等多种不同形态的产品。在报告期内,可复美重组胶原蛋白敷料实现了销量和口碑的双丰收。在2024年的618大型促销活动和双十一大型促销活动中,它均继续蝉联天猫伤口敷料类目TOP1和医用敷料热卖榜TOP1,同时也蝉联了京东医用美护类目TOP1。

在功效护肤系列方面,巨子生物推出的可复美胶原棒、可复美焦点面霜也成功吸引了新用户,实现了良好的复购率,销售业绩持续增长。

这些产品能够吸引特定的用户群体,除了自身品质过硬外,也离不开渠道的宣传推广。这也是我们接下来要探讨的第二个方面。

根据财报内容,目前巨子生物坚持以线上与线下相结合、专业与大众相结合的思路进行全渠道布局。

在线上,巨子生物深入挖掘天猫、抖音、京东、小红书、快手等电商平台和社交平台的营销潜力。以新品和爆品为突破口,更加细致地洞察消费者需求,积极参与各种大型促销活动和日常销售活动,从而增强品牌影响力。报告期内,可复美在线全渠道GMV增速在2024年618大促期间超过60%,在2024年双十一 大促期间超过80%。

在线下,巨子生物进一步深耕医疗院线,扩大在药店渠道的覆盖范围。同时,在CS/KA连锁、百货等场所开设更多门店,以捕捉不同场景下的消费者需求。

截至报告期末,巨子生物的产品已进入约1700家公立医院、约3000家私立医院和诊所、约650个连锁药房品牌和约6000家CS/KA门店。可复美品牌也已在西安、重庆、成都、三亚等重点城市的购物中心开设了约18家门店,涵盖旗舰店、标准店等不同店型。

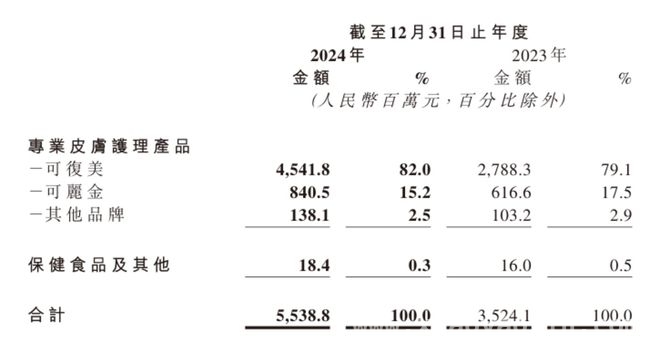

最终,凭借多产品、多渠道的营销策略,可复美再次助力巨子生物实现了业绩增长。据财报显示,去年可复美实现收入45.4亿元,同比增长62.9%,占总营收的比重达到82%。

然而,在取得成绩的同时,企业也需要具备一定的危机意识,才能在市场中走得更远。

依赖风险显现,巨子生物靠研发破局

在不少投资者眼中,目前巨子生物需要警惕“成于可复美,失于可复美”的风险。

一个不太乐观的现象是,公司对单一品牌的依赖程度越来越高。财报数据表明,在2019 – 2024年期间,可复美营收占比从30.21%增长至82.0%。而同期,另一核心品牌可丽金的营收占比则从50.1%下降至15.2%。

此外,2024年,巨子生物功效性护肤品业务收入占总营收的比重进一步提升至77.7%。

在这样的业务布局下,隐忧已经逐渐显现:如果后续重组胶原蛋白赛道的竞争局势变得更加紧张,其他厂商不断推出具有优势的产品,侵入巨子生物单一品牌、单一业务的市场领域,那么公司原本依靠宣传推广、渠道建设等形成的市场影响力将会受到更大的削弱,同时运营成本仍将居高不下,最终可能导致盈利困难。

虽然从目前的业绩表现来看,巨子生物仍然具有较强的盈利能力,但下滑迹象也开始有所显现。

财报指出,公司毛利率从2023年的83.6%下降到2024年的82.1%,主要原因是销售产品成本增加以及产品品类的扩充。据财报显示,2024年,巨子生物销售及经销开支达到20.08亿元,同比增长72.5%;销售成本也同比增加71.9%,达到9.91亿元。

显然,为了增强企业成长的可持续性,突破单一品牌、单一业务的限制,仍是巨子生物当前的首要任务。这或许也是近年来巨子生物加大技术研发投入的一个重要原因。

财报显示,截至报告期末,巨子生物拥有188项在研项目,已获授权及申请中的专利达167项,其中2024年新增74项。目前,公司的重组人XVII型胶原蛋白、其制备方法及应用(中国发明专利:ZL 202410154497.6)及重组人IV型胶原蛋白(中国发明专利:ZL 202410545206.6)等独家专利已获得授权。

此外,巨子生物在财报中还提到,其正在推进技术和合规门槛更高的III类医疗器械产品的研发和临床申报工作,已经获得了骨修复材料III类医疗器械注册证,公司的注射用重组胶原蛋白填充剂产品也被予以优先审批。

鉴于重组胶原蛋白赛道前景依然广阔,据弗若斯特沙利文预测,中国重组胶原蛋白市场将以年复合增长率44.93%的速度快速扩容,到2030年该市场规模将达到2193.8亿元。在多产品、多业务布局的情况下,作为行业龙头的巨子生物,未来或许仍有较大的增长空间。

本文分析了2024年重组胶原蛋白厂商的竞争态势,着重介绍了巨子生物的业绩增长得益于可复美品牌在产品和渠道上的出色运营。但同时也指出其存在对单一品牌和业务依赖的风险,以及盈利能力下滑的迹象。为应对这些问题,巨子生物加大了研发投入,随着重组胶原蛋白市场的持续扩容,未来仍有增长潜力。

原创文章,作者:小耀,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/7379.html