本文聚焦广发多因子基金,通过分析其近两年业绩,探究它受专业投资群体认可的原因。从经历完整牛熊周期的长期业绩,到与同行对比的量化数据,再深入剖析基金经理的投资操作,揭示该基金的独特魅力和投资策略。

出于好奇,我仔细翻看了广发多因子基金近两年的业绩表现。

今年截至3月14日(数据来源:天天基金),广发多因子的收益为10.86%。这个成绩虽说还算不错,但与同期那些收益超50%的基金相比,就显得不那么惹眼了。再看2024年,其收益为17.41%,同样不是年度业绩表现最为“生猛”的基金。

由此我们可以推测,广发多因子能获得不同群体的认可,并非因为短期内强劲的业绩。换句话说,它的受宠并非源于常规的阶段冠军所带来的诱惑力。

这就十分有意思了,这只基金究竟凭借什么魅力吸引专业投资群体呢?

01 穿越牛熊,长期业绩出色

资料显示,广发多因子成立于2016年12月30日。2018年6月25日,唐晓斌接手并独自管理该基金;2021年7月2日,杨冬加入,之后两人共同管理至今。

在2019年到2024年这个完整的牛熊周期里,广发多因子的累计收益高达330.50%。

过去几年的市场行情,让很多投资者记忆犹新。在牛市行情中,很多基金的收益实现翻倍甚至几倍增长。然而,当牛市结束,不少基金的盈利开始大幅回吐。最终,在完整牛熊周期内依然能获得可观收益的基金并不多。

经历过完整的牛熊周期,并积累了出色的收益,显然是广发多因子脱颖而出的首要特征。

不过,仅仅用这份长期的业绩(2019年到2024年这一轮完整牛熊周期跑赢同行)来解释广发多因子被推崇,似乎还不够充分。那么,广发多因子战胜市场的能力,究竟体现在哪些细节之处呢?

02 量化对比,优势凸显

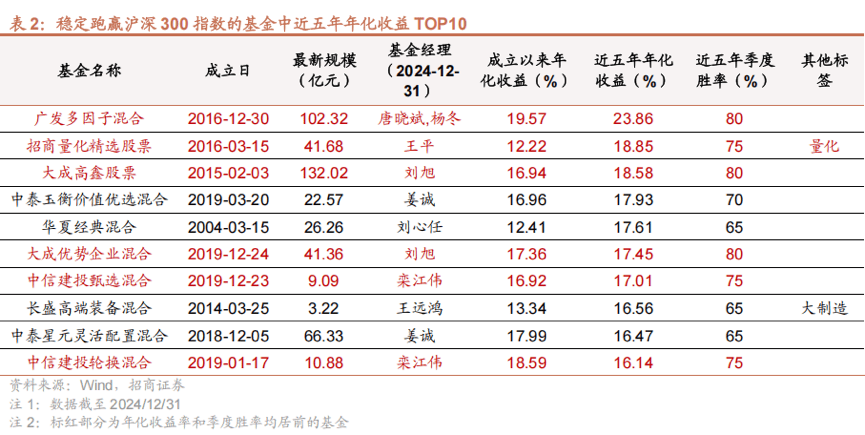

今年3月,招商证券发布了一份长达20页的研究报告《被动投资浪潮下主动权益基金长期超额收益讨论》。

报告指出,近五年(2020年到2024年)里,累计涨幅跑赢沪深300的主动权益基金,占全市场主动权益基金的比例是66%。但每年都能跑赢沪深300指数的主动权益基金比例仅为2.24%。

这一统计数据揭示了两个重要事实。

其一,从中长期来看,大部分主动权益基金具备战胜市场、获得超额收益的能力。其二,每一年都能战胜市场的主动权益基金,确实是少之又少。

根据招商证券的统计,连续五年跑赢沪深300的主动权益基金共有51只。其中,量化基金有10只,主题型基金有9只(主要集中在制造、科技、新能源和消费领域),还有32只为全市场投资的主动权益产品。

在这51只产品中,广发多因子的近五年年化收益最高,达到23.86%。

更让人印象深刻的是,从跑赢沪深300指数的季度胜率来看,在这51只主动权益基金中,只有5只基金的胜率在80%以上。而广发多因子以80%的季度胜率排在第2位。

03 复盘操作,解密超额收益

在了解了专业机构的数据分析后,我们不妨回到更为“鲜活”的投资现场。通过研读2019年以来的基金定期报告,探究广发多因子究竟是如何逐步积累超额收益的。

总结下来,以下几个方面给我留下了深刻的印象。

其一,基于宏观基本面,具备自上而下的行业配置能力。

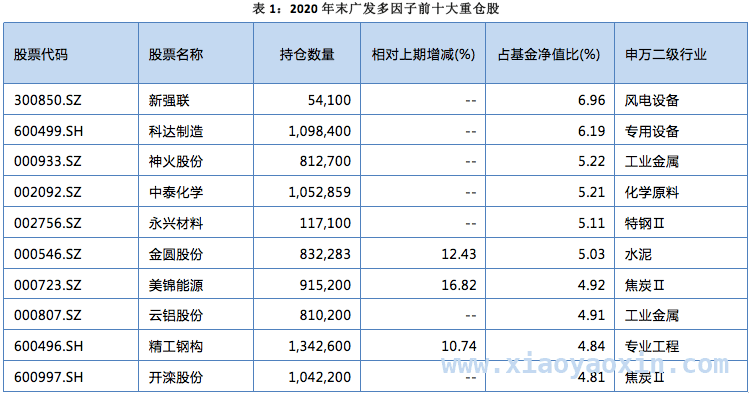

在2020年的年报中,基金经理写道:“本基金重点配置了两个方向,一是以新能源汽车产业链、应用材料和环保为代表的成长行业,二是以焦炭、电解铝为代表的顺周期行业。”

“A股的主要矛盾从估值扩张转为盈利增长,只有盈利增长的行业才能得到相应的支撑,行业景气度的爆发将成为取得超额收益的关键。本基金经理分析,新能源汽车行业未来发展的确定性较高,而从产业链的格局看,上游资源品具有更大的弹性,存在量价齐升的可能。由于海外宽松政策的退出或将滞后于通胀预期的实现,综合考虑经济复苏和流动性,预计2021年大宗商品的潜在收益率可能高于股票市场。以焦炭、电解铝为代表的周期行业可能迎来一次盈利大幅改善的时机。”

其三,从基本面的长逻辑出发,较少参与主题性投资,投资步伐坚实,减少大起大落。

比如在2022年四季报中,基金经理写道:“与其不断博弈底部反转的行业,不如把精力放在寻找基本面持续向好、具有较好成长空间的行业。本基金重点配置了非银金融行业和中小成长中偏高端制造类个股。”

而在2023年一季报中提到:“我们认为以ChatGPT为代表的人工智能的确是未来的发展方向,但是当前市场过于亢奋,国内技术仍不成熟,所以现阶段我们仍抱着学习的态度多进行研究。”

其四,对估值和市场规律有清晰认知,能够及时落袋为安。

2021年三季度,广发多因子及时兑现顺周期行业的收益。2023年一季度,卖出大涨的互联网金融重仓股:“报告期内,本基金适当减少了部分强β的权益资产,并增加了部分高股息国企股。”

其五,及时止损。

2023年2季度开始,广发多因子再次介入光伏行业。“由于硅料价格下跌明显,光伏组件价格出现了明显下降,有利于下游装机的快速增长。”

此后光伏表现不佳。到了四季报,广发多因子果断止损:“我们研究发现部分制造业可能出现产能阶段性过剩或估值暂时性承压,故本基金减少了相应板块的部分持仓。”

其六,坚持系统合理的投资框架。

在翻阅定期报告和历史持仓时,还有一个细节让我印象深刻。

2019年和2020年,广发多因子的年度收益分别为52.58%和61.38%,但其规模始终维持在1亿到2亿之间。尽管基金规模较小,基金经理依然按照系统合理的投资框架来管理,而不是采取押注一两个赛道让自己一战成名。

2020年的一季报中,基金经理写道:“本基金将采取配置两头走的策略,一头布局低估值、高分红、业绩稳的核心资产价值龙头;另一头布局新基建,把握有政策加持的科技基建和民生基建的相关投资机会。”

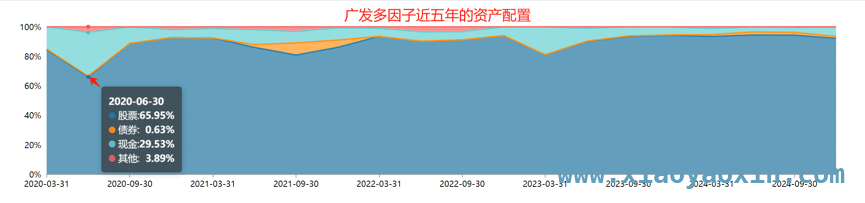

而在2020年二季度,他出于谨慎选择降低仓位来对持有人的利益负责。这也是广发多因子唯一一次权益仓位低于70%。

数据来源:wind,基金定期报告

基金经理在季报中写道:“TMT、生物医药、消费、电气设备等板块持续保持强势,具有明显的资金驱动的特征。金融周期表现仍然疲弱,与新兴科技、消费、医药等板块的表现分化巨大。行业表现演绎的是强者恒强的局面,资金抱团迹象明显,市场整体以机构风格主导。本基金维持中性仓位,根据国内外疫情的发展情况以及各行业景气度的变化对结构进行了微调。”

总结

经过深入挖掘,关于广发多因子及基金经理的操作风格已经清晰呈现。

第一,拥有系统的投资方法。即便基金规模较小,操作极为灵活,也能坚守自己的投资框架。

第二,从基本面和长逻辑出发,较少参与主题性的交易机会。同时,对市场的波动性有清醒的认识,对于涨幅较大的板块,及时兑现收益;对于看错的配置,及时止损。

第三,从持仓特征来看,基金对中信一级行业基本均有覆盖,行业覆盖面较广,配置相对灵活,会根据行业发展、景气度以及市场环境等多方面因素来调整行业配置。

作为个人投资者,我们很难像专业的机构投资者那样进行深入研究和广泛覆盖。但我们也面临着相似的情况,即市场上始终存在短期高收益的诱惑:股票市场上常常有短期翻倍的主题性投资个股,基金投资中也有短时间内收益一骑绝尘的产品。

回到投资的起点,我们不禁要问,投资究竟是什么呢?

本文通过对广发多因子基金业绩的分析和投资操作的复盘,揭示了该基金受专业投资群体认可的原因,包括穿越牛熊的长期业绩、量化对比中的优势以及基金经理系统合理的投资策略。同时,也提醒个人投资者要抵御短期高收益诱惑,思考投资的本质。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/1370.html