本文深入剖析了2025年地产行业在政策影响下的复苏进程,详细解读了1 – 2月建筑行业地产相关数据,如投资、施工、销售等方面的表现。同时探讨了钢铁市场在地产修复周期下的需求情况,以及当前宏观经济的支撑点和拖累因素,最后还提示了相关风险。

地产行业在钢铁需求领域占据着近乎60%的高比例。在2025年,我们需持续关注地产行业在政策影响下的复苏进程。从供需端来分析,消费复苏乏力以及房地产市场处于筑底阶段,成为了经济增长的主要阻碍因素。而新质生产力的大力发展,有力地推动了制造业和出口的良好表现,这也成为了2025年宏观经济的主要支撑点。

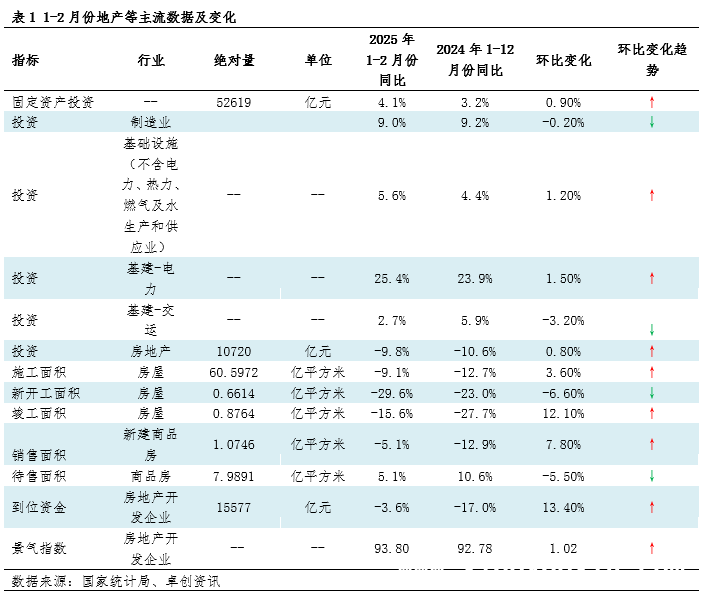

在1 – 2月份,建筑行业的地产数据呈现出季节性变化,其中新开工数据出现回落。

根据统计局公布的1 – 2月份数据,新开工数据持续下降,这符合季节性规律,而其他数据则有增有减。具体分类情况如下表1所示:

投资类数据方面:2025年1 – 2月份,固定资产投资同比增长4.1%,增速有所回升。其中,制造业和基建投资相较于2024年1 – 12月份的数据,有降有增,地产投资同比降速略微放缓。1 – 2月份固定资产投资达到5.26万亿元,同比增加4.1%,较2024年1 – 12月的同比数据增加了0.9个百分点。1 – 9月份,制造业、基建、地产开发投资完成额同比分别变动9%、5.6%和 – 9.8%,与2024年1 – 12月同比数据的9.2%、4.4%、 – 10.6%相比,分别减少了0.2个百分点、增加了1.2个百分点和增加了0.8个百分点。

基建类数据显示:1 – 2月份基建投资继续保持增长态势,电力和交运同比分别上涨25.4%和2.7%,呈现一增一减的态势。与2024年1 – 12月的同比数据23.9%、5.9%相比,分别增加了1.5个百分点和减少了3.2个百分点。

地产施工情况为:1 – 2月份地产新开工同比降幅进一步扩大,而竣工面积降幅则有所收窄。1 – 2月份房地产新开工面积为0.6614亿平方米,同比下降29.6%,较2024年1 – 12月的同比下降23%,下降了6.6个百分点。1 – 2月份竣工面积为0.8764亿平方米,同比下降15.6%,较2024年1 – 12月的同比下降27.7%,回升了12.1个百分点。值得一提的是,住宅竣工在2025年1 – 2月份的表现回暖情况尚可。

地产销售方面:1 – 2月份商品房销售面积同比继续下降。1 – 2月份商品房销售面积为1.0746亿平方米,同比下降5.1%,较2024年1 – 12月的同比下降12.9%,收窄了7.8个百分点。目前,房地产销售市场正逐步复苏。随着2025年地产类因城施策政策的进一步落实,未来有望陆续释放部分购买需求。

建筑业商务活动指数方面:2月份建筑业商务活动指数为52.7%,相比上月回升了3.4个百分点。

进入3月,从LPR来看,降幅超出预期,此次下调更多是考虑到地产去库存以及稳定经济发展等因素。而楼市在本月也处于一定的恢复阶段,尤其是从顶层到地方召开了各种会议,政策逐步落地,楼市销售市场预期正逐步复苏。预计未来建筑业商务活动指数也会有所回升。

中指研究院公布的数据显示,1 – 2月,百强房企销售总额为4479.9亿元,同比下降5.9%,降幅较1月大幅收窄10.6个百分点。从销售业绩规模来看,销售总额超百亿的房企有12家,较去年同期减少2家;五十亿房企20家,较去年同期减少2家。百强房企权益销售额为3229.7亿元,权益销售面积为1687.0万平方米。从政策层面来看,一方面,部分城市借助春节余热,开展新春购房月、房交会等活动,通过推出涵盖刚需、改善等多种类型的在售新房以及保障房、“以旧换新”房源等,满足了多类客群的需求;另一方面,部分城市围绕“好房子”理念,推出高质量精品楼盘,引导楼市持续健康发展。预计短期内政策利好将继续显现效果,因城施策也将持续推进。

钢材市场需求的释放仍有待政策进一步落地。

在钢铁领域,在地产行业进入修复周期的大背景下,正积极在供需双侧寻找着力点。当前,一方面,钢铁行业重点关注消费升级背景下各类项目投资落地所带来的基建需求;另一方面,则关注后地产时期,楼市回暖预期下所带来的新增装修需求等。

在地产方面,2025年多次提及要稳定楼市。《提振消费专项行动方案》中明确指出要更好地满足住房消费需求,这表明政策仍将持续发力。同时,近期城改旧改及收储工作或将加快推进。从地产市场现状来看,目前房地产销售端处于筑底阶段,预计行业积极政策将推动需求修复,并且收储和城中村改造等举措也将推动销售面积提升。然而,供给主体的过度出清以及补库存的困难将在供给端对销售修复形成约束。因此,判断销售在短期维度内仍将处于需求中枢之下,导致总量仍然偏弱,但结构具有一定弹性。

整体来看,1 – 2月城镇调查失业率出现反弹,社会消费品零售方面,商品零售相比2024年有边际提速,但餐饮消费有所降速。工业增加值与基础设施建设投资增速相比2024年也都有进一步改善。但最值得关注的是房地产市场出现了改善迹象,尤其是二手住宅价格指数增速自2024年9月以来持续收窄降幅。下一阶段,应重点关注2025年政府工作报告提出的“持续用力推动房地产市场止跌回稳”的五方面措施(包括需求、供应、存量、金融、制度)的推进情况。而钢铁市场的需求弹性如何,仍然需要关注未来地产政策的可持续性落地推进。特别是在一系列稳楼市政策的影响下,2025年作为十四五收官之年,存量政策和增量政策将继续博弈,未来钢铁需求的释放仍存在一定空间。

风险提示:1、房地产政策调控效果不及预期风险;2、商品房销售复苏不及预期风险;3、开发商资金链缓解情况不及预期风险。

本文围绕2025年地产行业与钢铁市场展开分析。地产行业受政策影响处于复苏进程中,1 – 2月建筑行业地产数据有季节性变化和不同表现。钢铁市场需求释放期待政策落地,与地产市场关联紧密。宏观经济有支撑点也有拖累因素,房地产市场有改善但仍需关注政策推进,同时提示了相关风险。未来钢铁需求释放存在一定空间,但受地产政策可持续性影响。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/3257.html