本文围绕宁波远洋的财务状况展开,详细介绍了其市盈率、市净率、市销率等估值指标,以及主营业务、净资产收益率、现金流和负债等方面的情况,并对相关指标进行了解释。

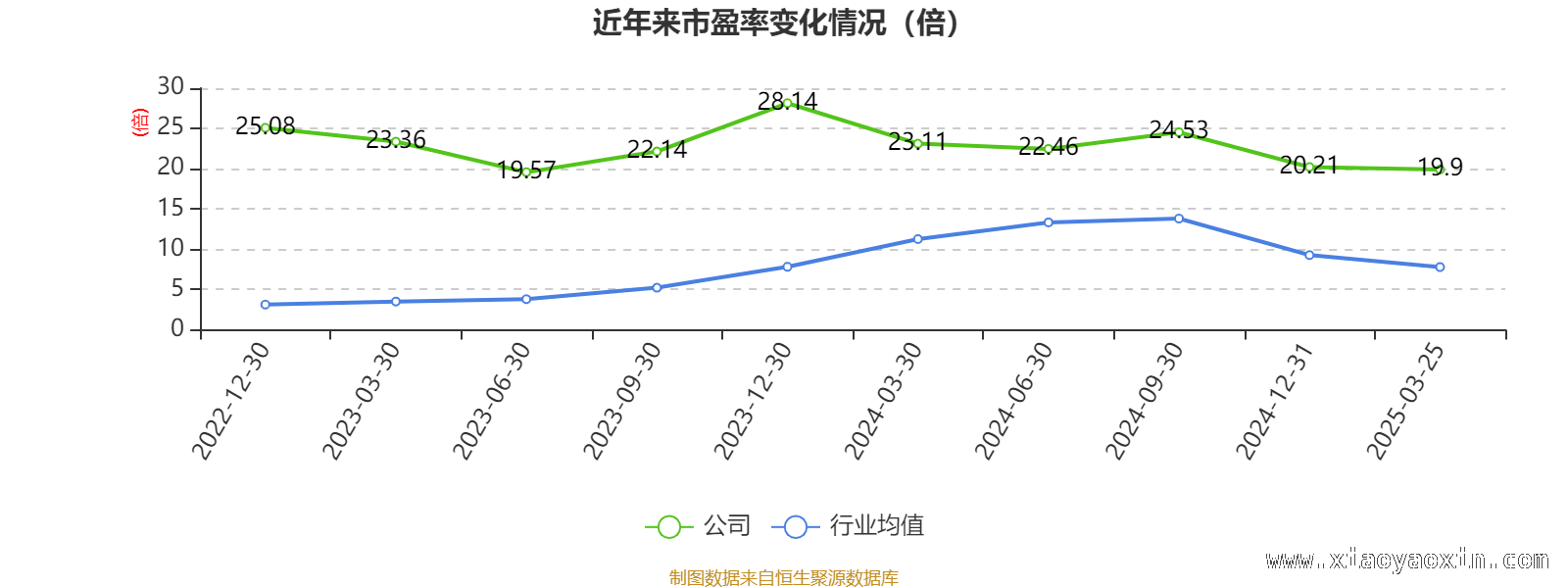

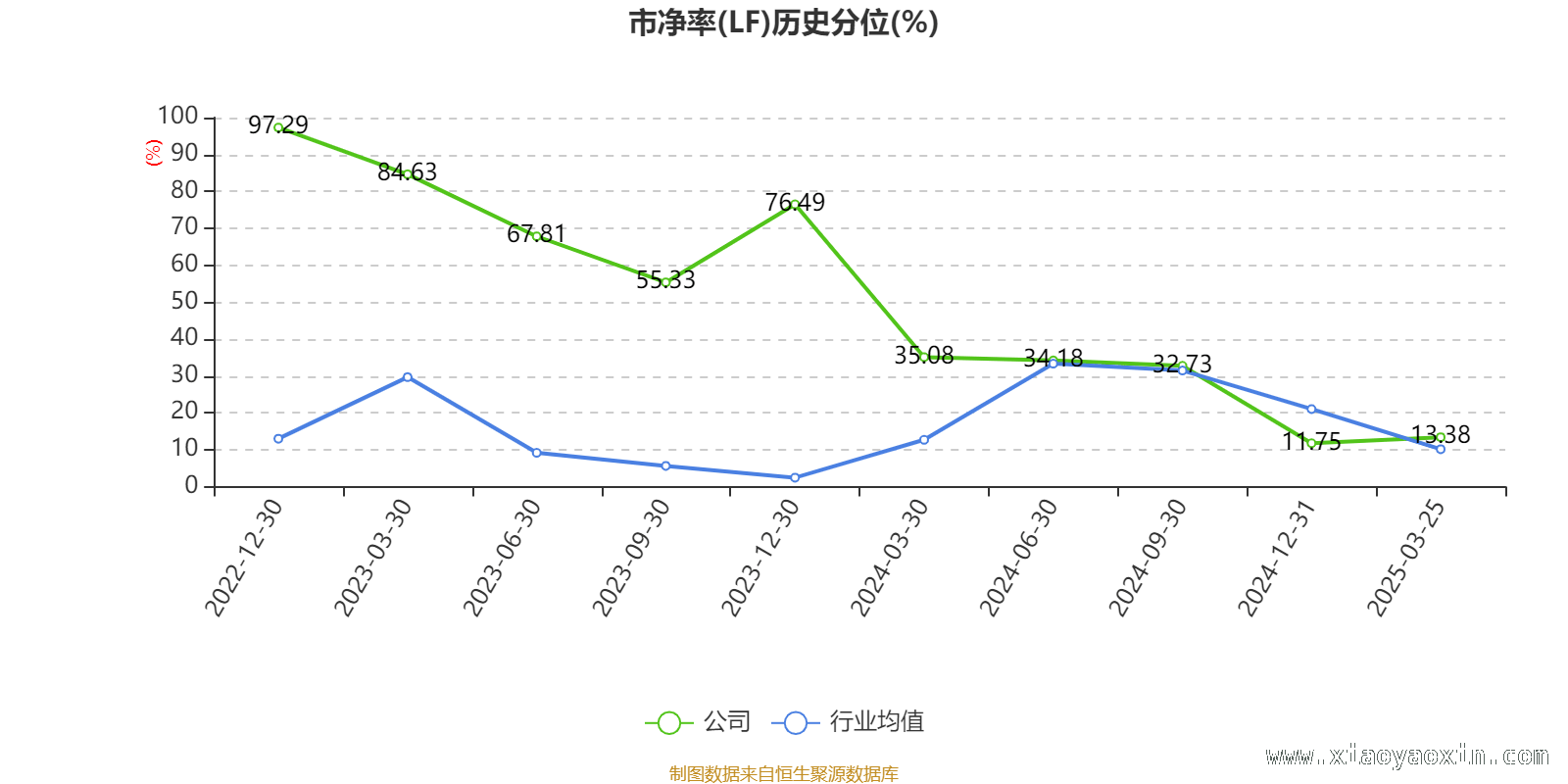

以3月25日当天的收盘价来计算,宁波远洋目前的市盈率(TTM)大约为19.9倍,市净率(LF)约为1.9倍,市销率(TTM)大概是2.09倍。这些数据在一定程度上反映了公司在资本市场的估值水平。

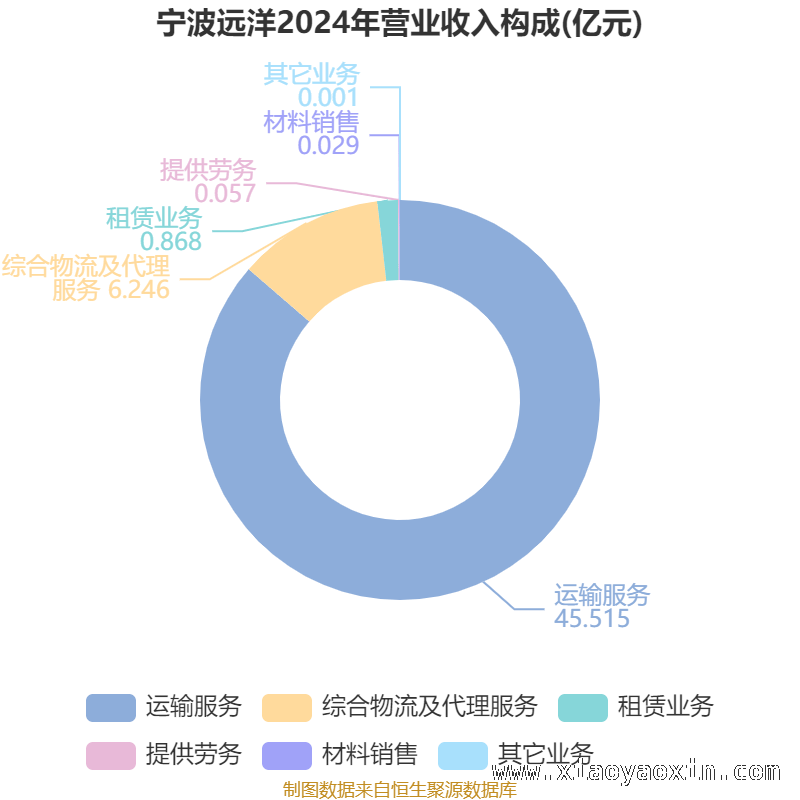

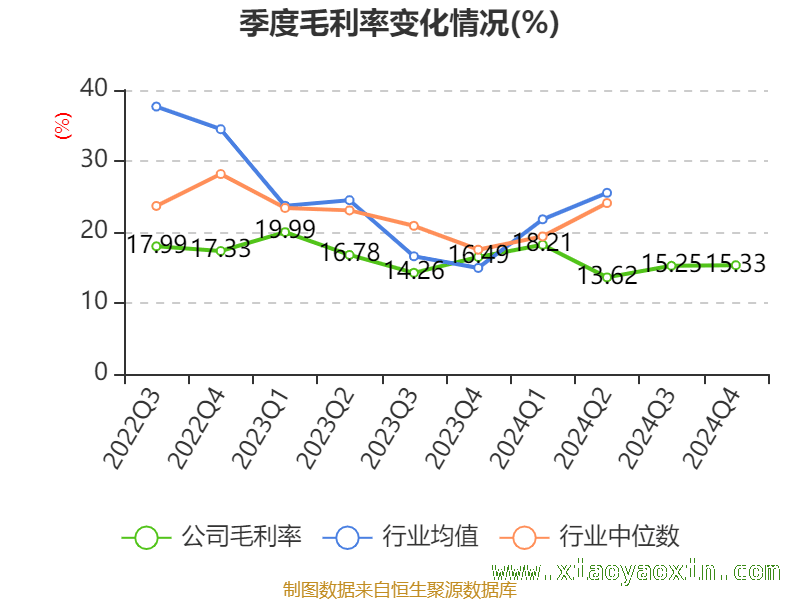

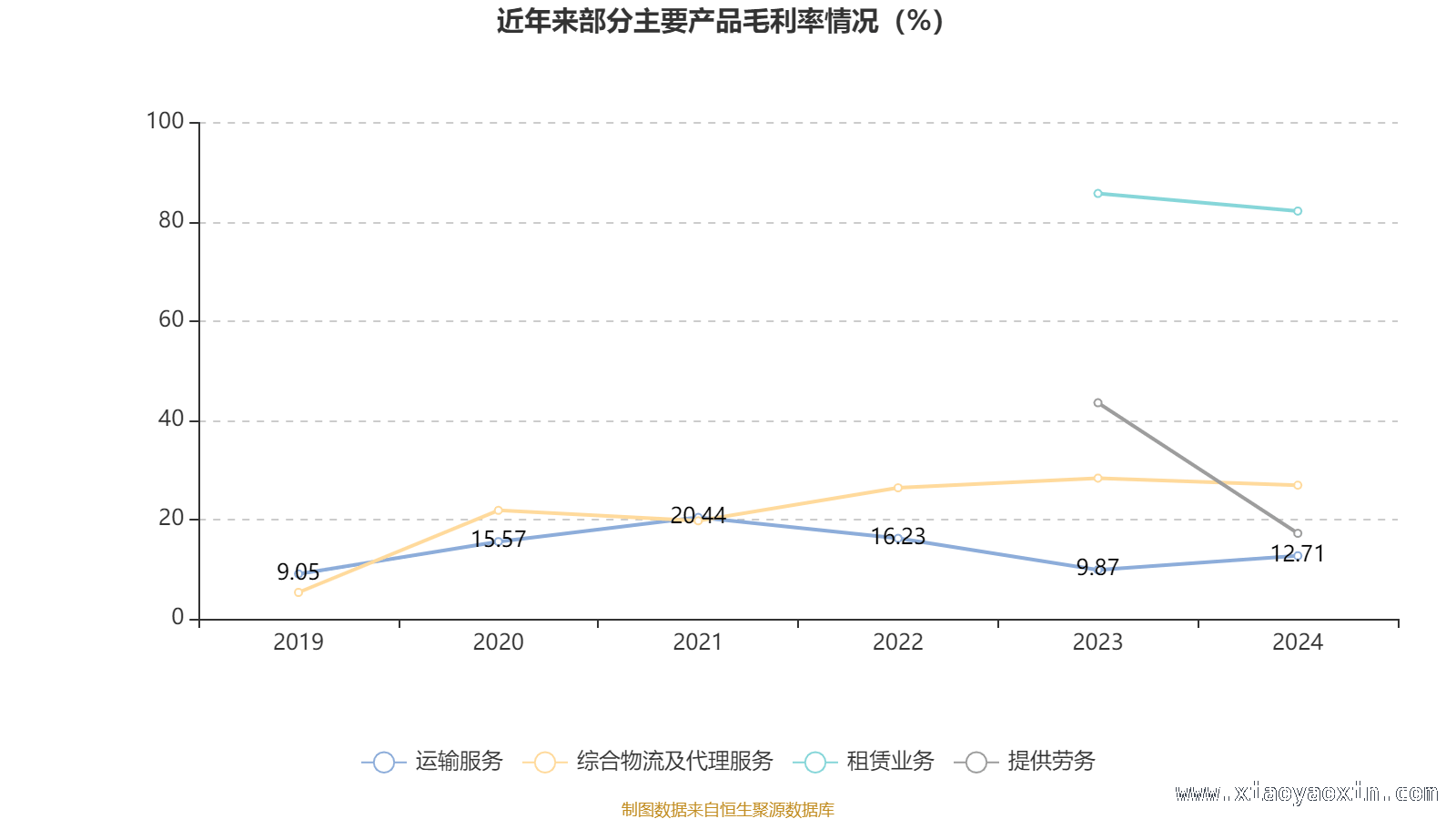

从相关资料中我们可以得知,宁波远洋的主营业务十分广泛,涵盖了国际、沿海和长江航线的航运业务,同时还涉及船舶代理业务以及干散货货运代理业务。这些业务构成了公司的主要收入来源。

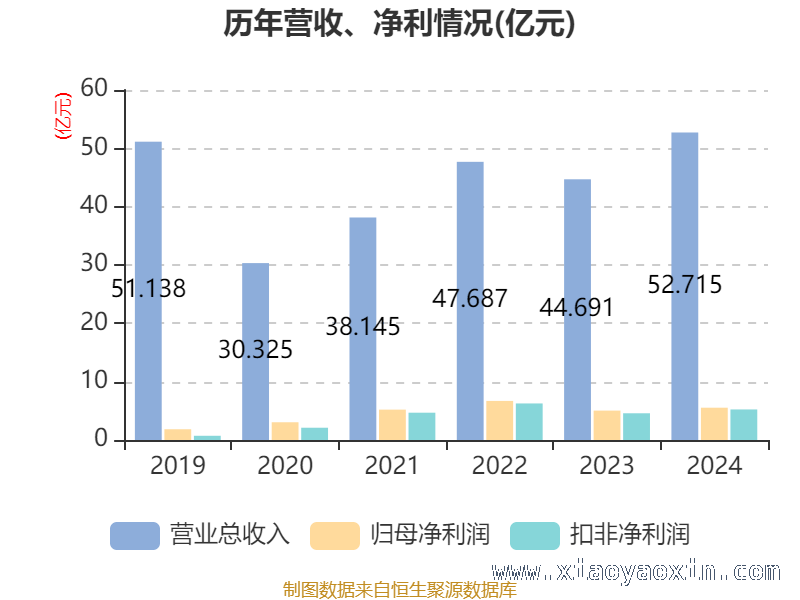

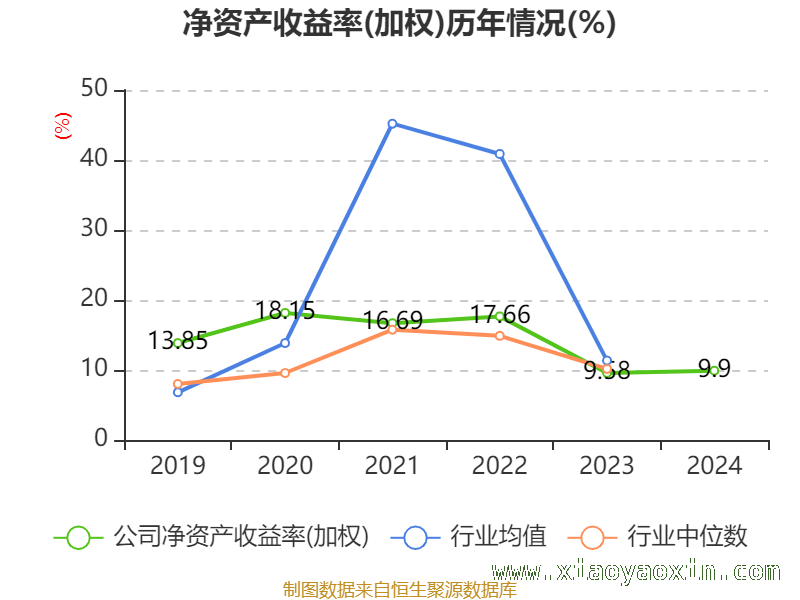

相关数据表明,在2024年,宁波远洋的加权平均净资产收益率达到了9.9%,相较于上一年同期提升了0.32个百分点。同时,公司2024年的投入资本回报率为8.66%,比上一年同期上升了0.43个百分点。这两个指标的上升显示出公司在盈利能力和资本运用效率方面有所提升。

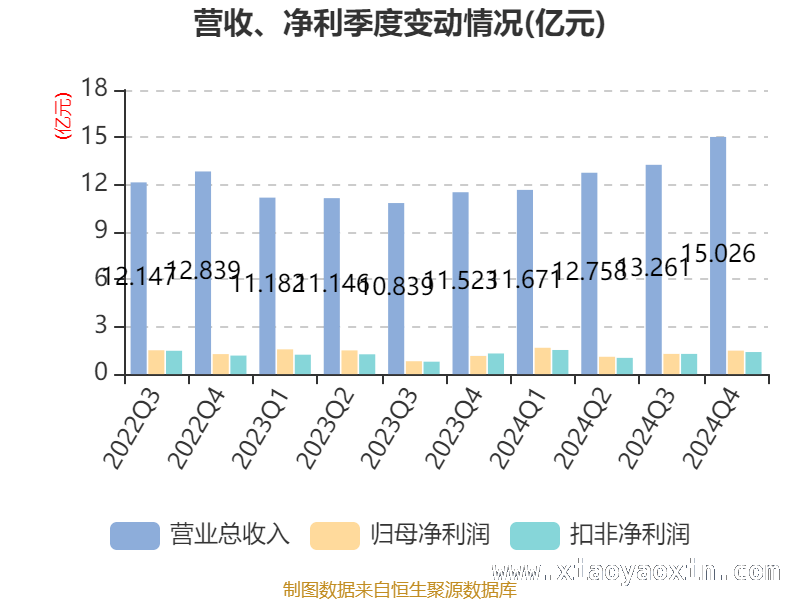

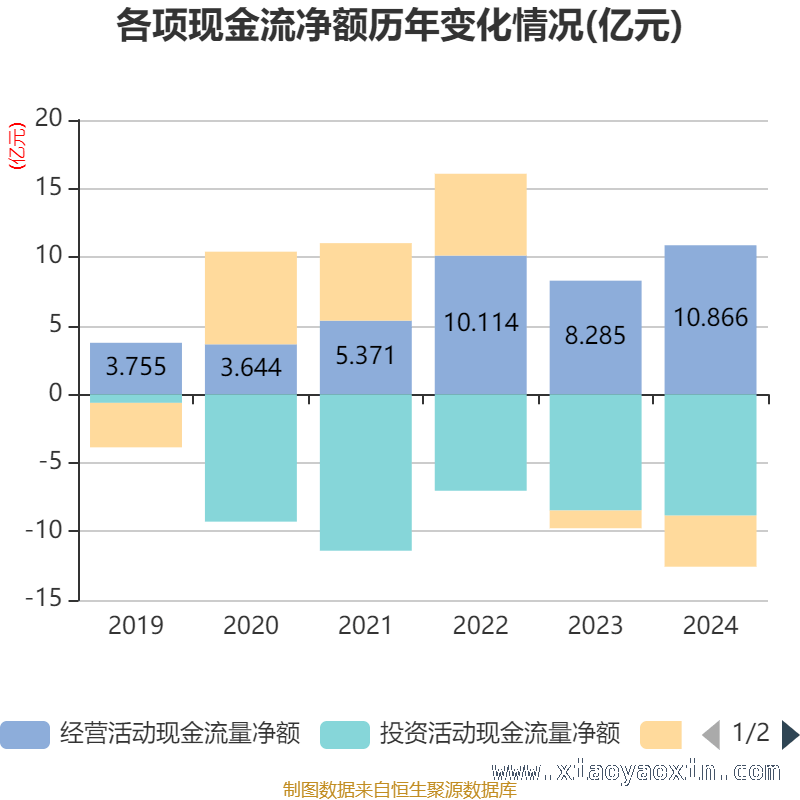

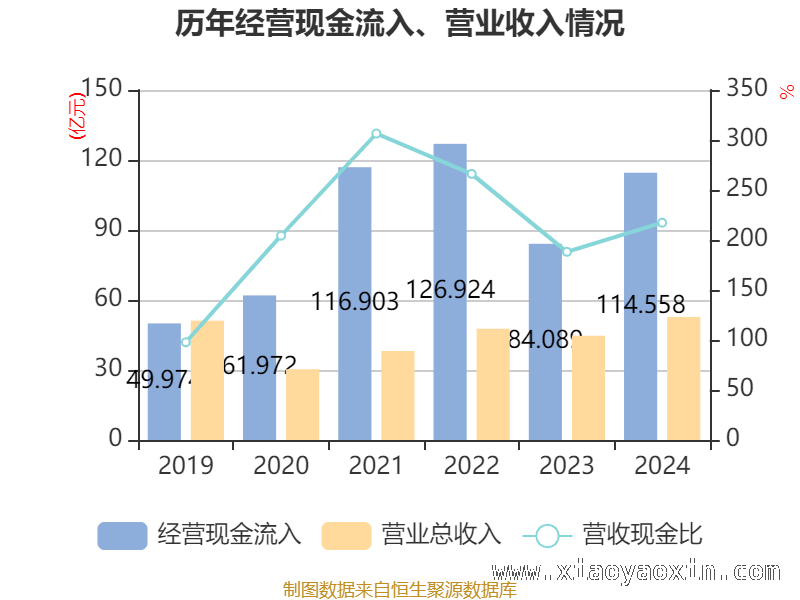

截至2024年,公司在现金流方面也呈现出一定的特点。经营活动现金流净额达到了10.87亿元,与上一年相比增长了31.15%,这说明公司的主营业务运营状况良好,能够产生稳定的现金流入。而筹资活动现金流净额为 -3.72亿元,同比减少了2.43亿元;投资活动现金流净额为 -8.85亿元,上一年同期为 -8.47亿元。这反映出公司在筹资和投资方面的活动情况。

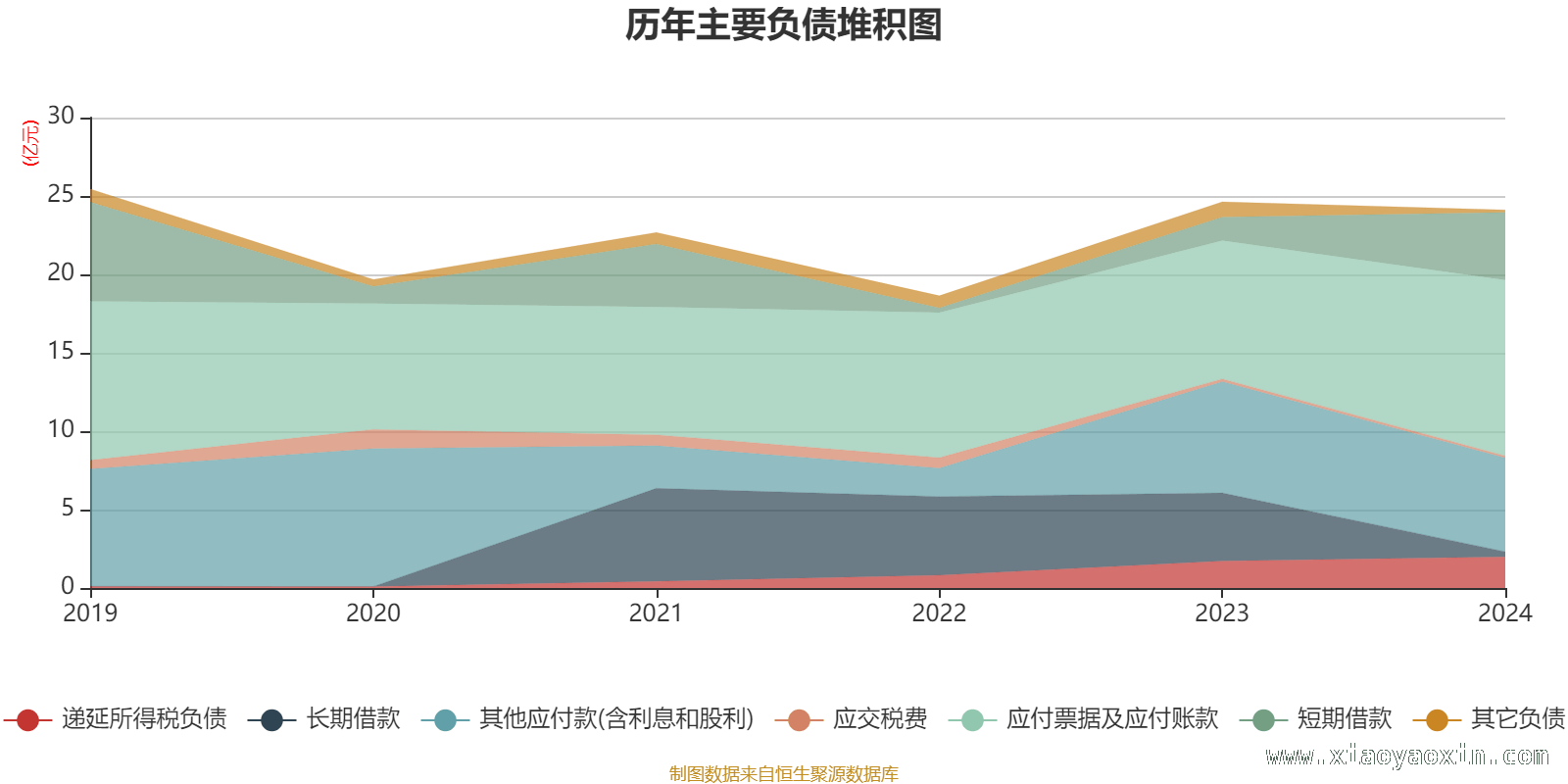

在负债方面,截至2024年末,公司的负债情况有了重大变化。长期借款较上一年末减少了92.3%,在公司总资产中所占的比重下降了5.1个百分点;短期借款较上一年末增加了187.61%,占公司总资产比重上升了3.36个百分点;应付票据及应付账款较上一年末增加了27.1%,占公司总资产比重上升了2.49个百分点;其他应付款(含利息和股利)较上一年末减少了15.8%,占公司总资产比重下降了1.7个百分点。

指标注解:

市盈率的计算公式为总市值除以净利润。当公司处于亏损状态时,市盈率为负数,此时用市盈率来进行估值就没有实际意义了,往往会采用市净率或者市销率作为参考。

市净率是总市值与净资产的比值。市净率估值法通常适用于盈利波动较大但净资产相对稳定的公司。

市销率等于总市值除以营业收入。市销率估值法一般用于亏损或者微利的成长型公司。

文中所提到的市盈率和市销率采用的是TTM方式,也就是以截至最近一期财报(包含预报)12个月的数据来进行计算。市净率采用的是LF方式,即以最近一期财报数据来计算。这三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负数时,不会显示当期分位数,这可能会导致折线图中断。

本文全面介绍了宁波远洋的财务状况,包括估值指标、主营业务、盈利能力、现金流和负债变化等方面,并对关键指标进行了解释。2024年公司在盈利能力和现金流方面表现良好,但负债结构出现了较大变化。投资者可结合这些信息,综合评估宁波远洋的投资价值。

原创文章,作者:小耀,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/5510.html