本文聚焦双汇发展2024年年报情况,介绍了公司营收、净利润等关键财务数据,提及公司高额分红历史以及当下存在的债务问题,同时阐述了公司对行业前景的看法。

在资本市场上,双汇股份近期做出了一个引人瞩目的举动——拿出超过一半的净利润用于分红,以此来回馈广大投资者。这一举措无疑吸引了众多目光,大家都在关注着这家国内火腿肠龙头企业的后续发展。

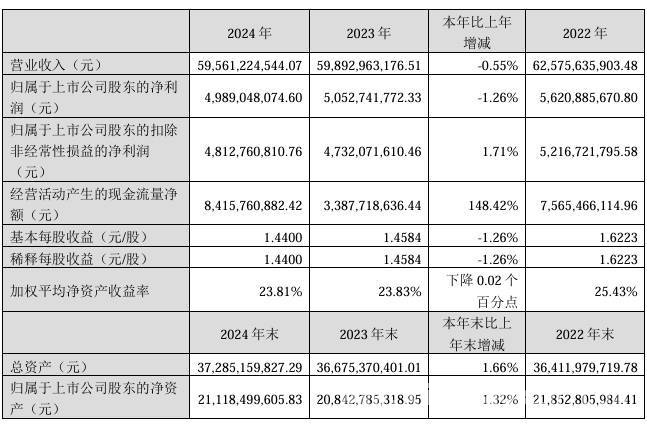

时间来到3月25日晚间,双汇发展(股票代码:000895)正式公布了2024年年报。从年报数据来看,公司的整体经营情况呈现出多面性。具体而言,公司营业收入达到了595.6亿元,但与上一年度相比,出现了0.6%的下降。而归母净利润为49.9亿元,同比下降了1.3%。不过,值得一提的是,扣非归母净利润实现了增长,达到48.1亿元,同比上升了1.7%。另外,经营现金流净额表现十分亮眼,为84.16亿元,同比大幅增长了148.4%。

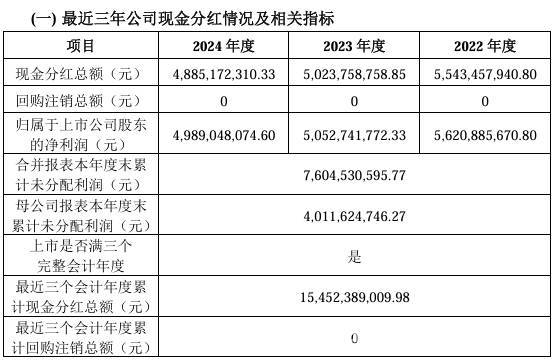

回顾双汇发展过去几年的盈利和分红情况,从2020年至2023年,公司实现的净利润分别为62.56亿元、48.66亿元、56.21亿元、50.53亿元。在现金分红方面更是毫不吝啬,对应的年度现金分红金额分别为80.38亿元、44.97亿元、55.43亿元、50.24亿元。其分红率也一直处于较高水平,分别为128.49%、92.42%、98.62%、99.43%。如此高比例的分红,在市场上并不多见。

然而,在双汇发展如此大手笔分红的背后,也存在着一些不容忽视的问题。截至2024年底,公司有着不小的债务压力,其中短期借款达到70.98亿元,一年内到期的非流动负债为0.15亿元。在当前营收和净利润连续下降、资金面逐渐趋紧的情况下,公司仍然选择将盈利用于分红,而非优先偿还债务,这一决策引发了市场的诸多疑问。

对于未来的发展,双汇发展有着自己的判断。公司表示,其主要经营业务涵盖了屠宰业和肉制品加工业,重点产品为生鲜产品及包装肉制品。在国内的肉类消费市场中,猪肉依然占据着主导地位,并且消费量呈现出稳步增长的态势。从行业发展趋势来看,行业集中度正在逐渐提高,同时政府政策也在支持屠宰行业的规范化发展,这些因素有望为公司带来更多的发展机遇。

本文围绕双汇发展2024年年报展开,介绍了公司营收、净利润等数据,展现了其高额分红的历史,也指出了当下存在的债务问题。尽管营收和净利润有所下降且资金面趋紧,但公司基于对行业前景的乐观判断,依然选择分红回馈投资者,未来双汇发展能否在行业机遇中解决债务问题并实现更好发展,值得持续关注。

原创文章,作者:半荷mio,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/5546.html