邮储银行2024年的经营业绩展开,详细介绍了其利息净收入、非利息净收入的情况,解释了投资收益和公允价值变动收益增长的原因,还阐述了资产负债规模、各行业不良贷款率以及资本充足率等重要指标,同时提及了邮储银行的上市历程。

具体而言,在2024年,邮储银行的利息净收入表现呈现出一定的特点。这一年,邮储银行实现利息净收入达到了2861.23亿元,与上一年相比,实现了1.53%的增长。进一步分析可以发现,规模增长成为推动利息净收入增加的重要因素,因规模增长带动利息净收入增加了278.80亿元;然而,利率变动却对利息净收入产生了负面影响,导致利息净收入减少了235.60亿元。该年度,邮储银行的净利息收益率为1.87%,净利差为1.85%。

在非利息净收入方面,2024年邮储银行的情况较为复杂。其中,手续费及佣金净收入为252.82亿元,与上一年相比,下降了10.51%;而其他非利息净收入则表现良好,达到了373.70亿元,同比增长了15.15%。值得注意的是,投资收益和公允价值变动收益合计达到了368.27亿元,同比大幅增长了17.14%。

对于投资收益和公允价值变动收益的增长,邮储银行在年报中给出了解释。“主要是本行加快债券、同业存单等资产交易流转,买卖价差收益增加;以及抢抓市场机遇,持续加大优质资产的投资,证券投资基金收益增加。”这一系列举措使得邮储银行在这方面取得了较好的成绩。

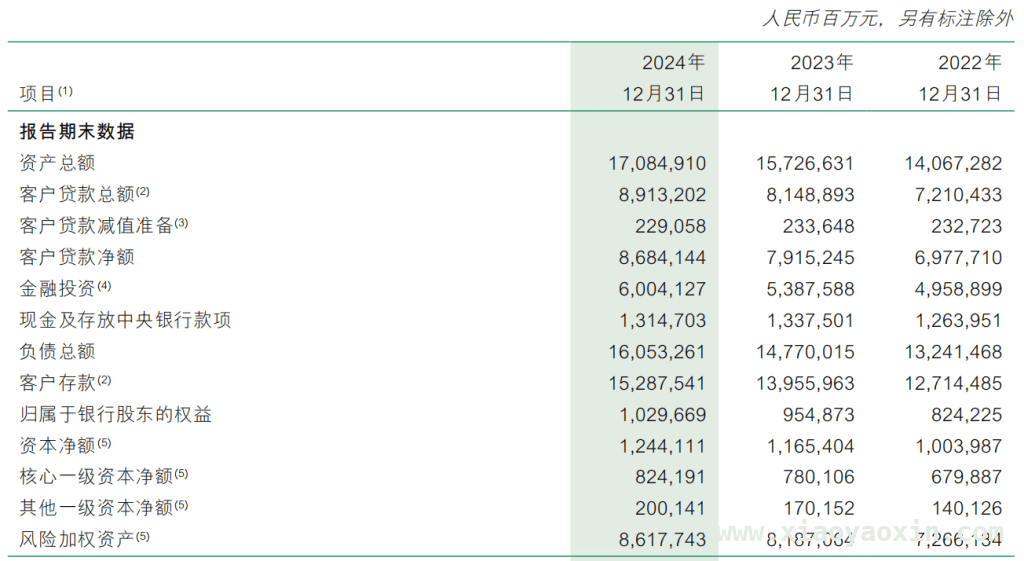

从资产负债情况来看,截至2024年末,邮储银行展现出了稳健的发展态势。资产总额达到了170849.1亿元,相较于上年末,增长了8.64%;负债总额为160532.61亿元,较上年末增长了8.69%。

分行业来看,不良贷款率情况存在差异。截至2024年末,邮储银行在房地产业,信息传输、计算机服务和软件业,批发和零售业的不良贷款率在各行业中位列前三。房地产业不良贷款率为1.94%,较上年末下降了0.51个百分点;信息传输、计算机服务和软件业不良贷款率为1.42%,较上年末上升了0.66个百分点;批发和零售业不良贷款率为1.31%,较上年末上升了0.35个百分点。同时,个人贷款不良贷款率为1.28%,较上年末上升了0.16个百分点。

在资本充足率方面,截至2024年末,邮储银行的各项指标均有不同程度的提升。资本充足率为14.44%,较上年末上升了0.21个百分点;一级资本充足率为11.89%,较上年末上升了0.28个百分点;核心一级资本充足率为9.56%,较上年末上升了0.03个百分点。

邮储银行有着明确的发展历程。它于2012年1月整体改制为股份有限公司,随后在2016年9月成功在香港联交所挂牌上市,并于2019年12月在上交所挂牌上市。

本文全面呈现了邮储银行2024年的经营状况,利息净收入受规模和利率影响有增有减,非利息净收入中投资相关收益增长显著。资产负债规模稳健增长,各行业不良贷款率有升有降,资本充足率有所提升。整体来看,邮储银行在2024年既有业务发展的亮点,也面临着部分业务领域的挑战。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/6875.html