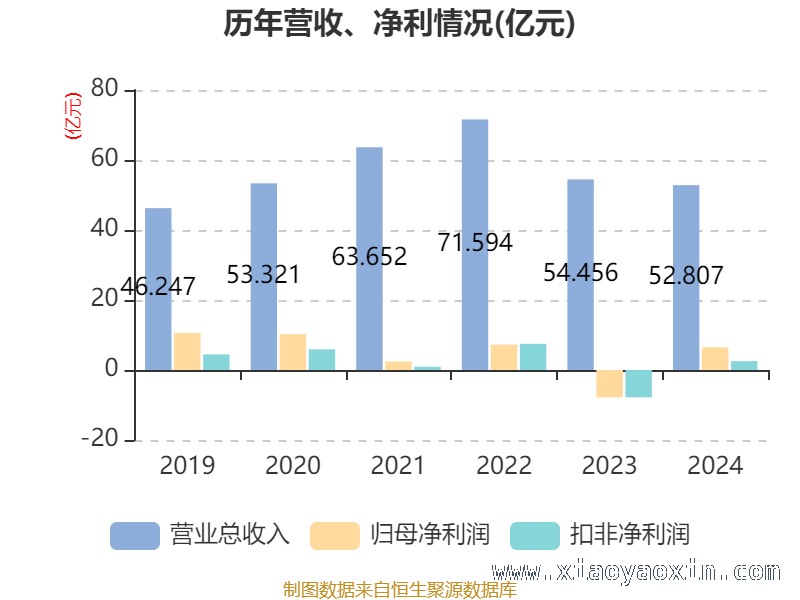

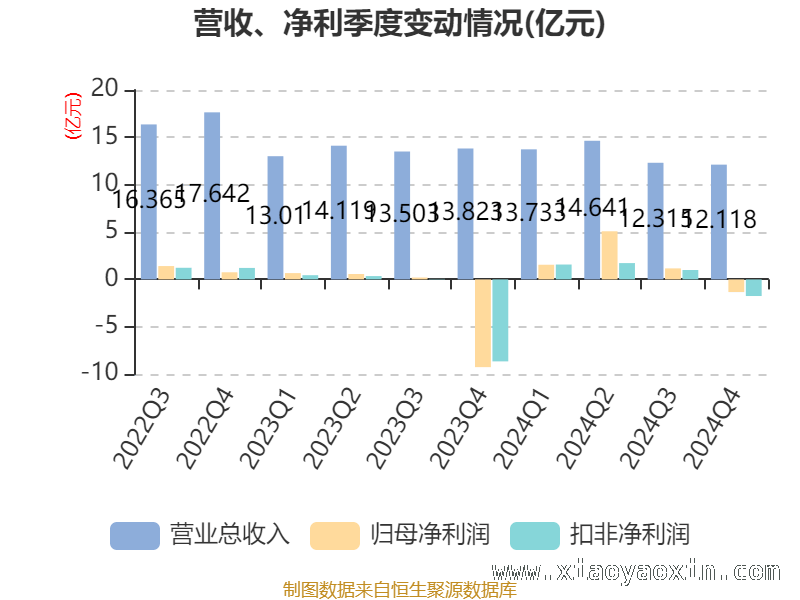

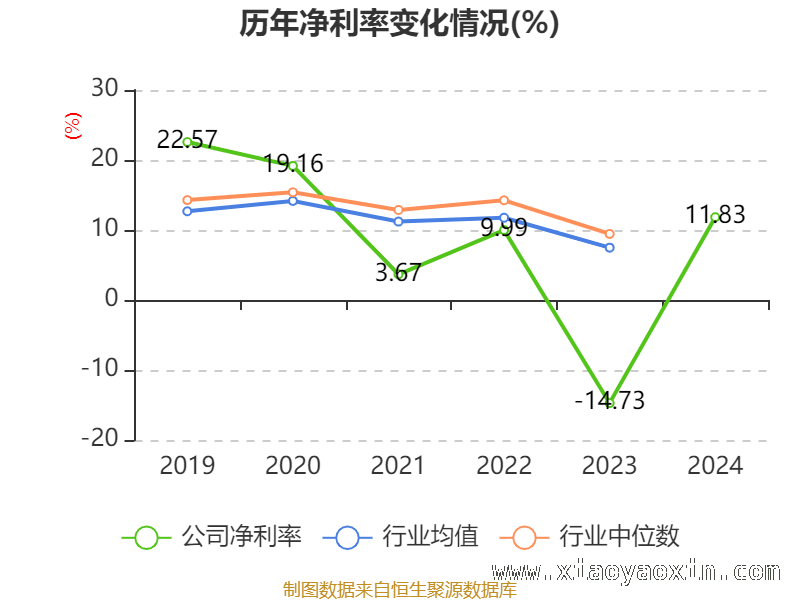

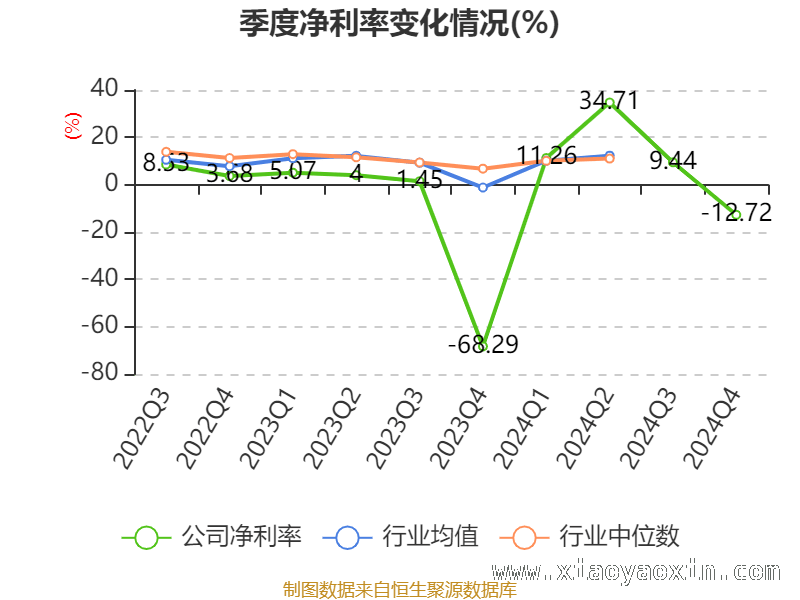

本文聚焦海普瑞的财务状况,详细介绍了其市盈率、市净率、市销率等估值指标,以及资产重大变化、存货变动、研发投入、流动比率、速动比率和股东变动等情况,为投资者全面了解海普瑞提供参考。

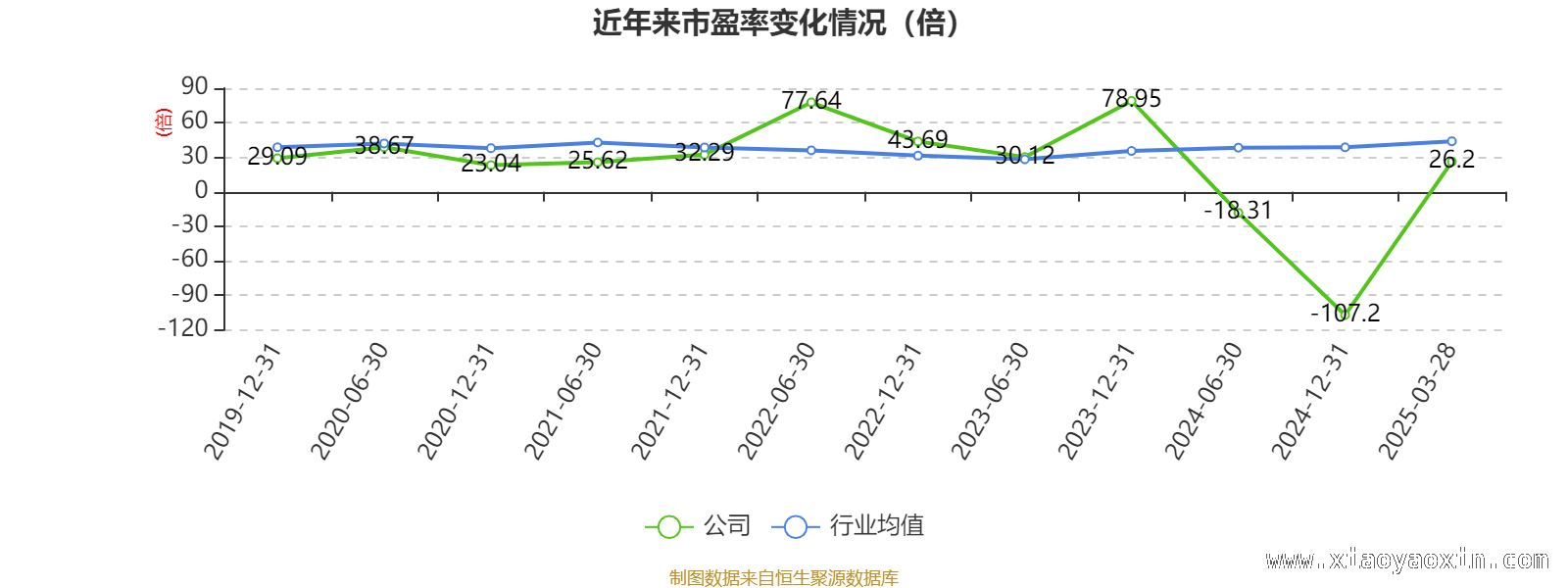

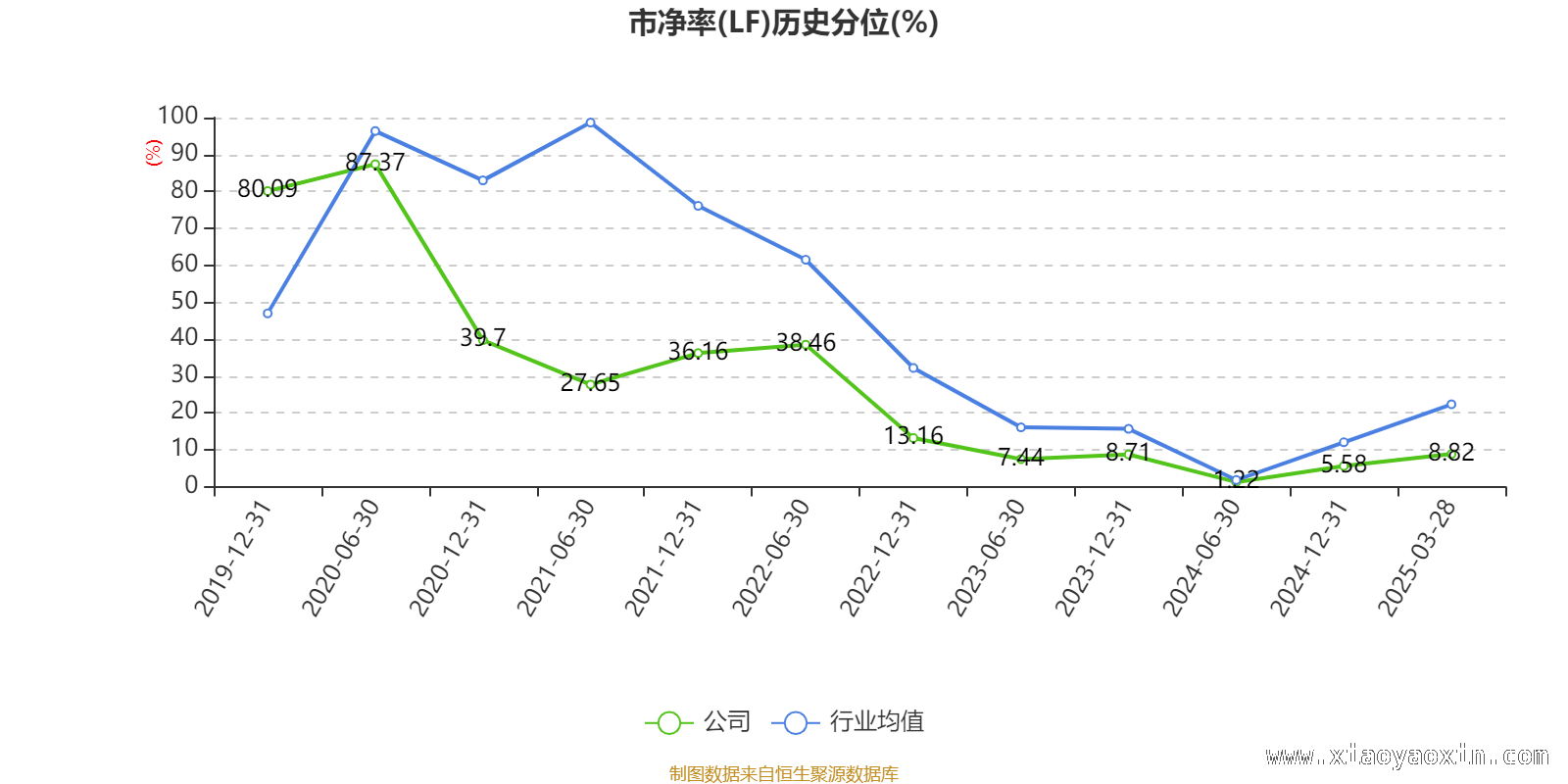

以3月28日收盘价来计算,海普瑞当前的市盈率(TTM)大概是26.2倍,市净率(LF)约为1.39倍,市销率(TTM)大约是3.21倍。这些数据是衡量公司估值的重要指标,能够帮助投资者初步判断公司在市场中的价值定位。

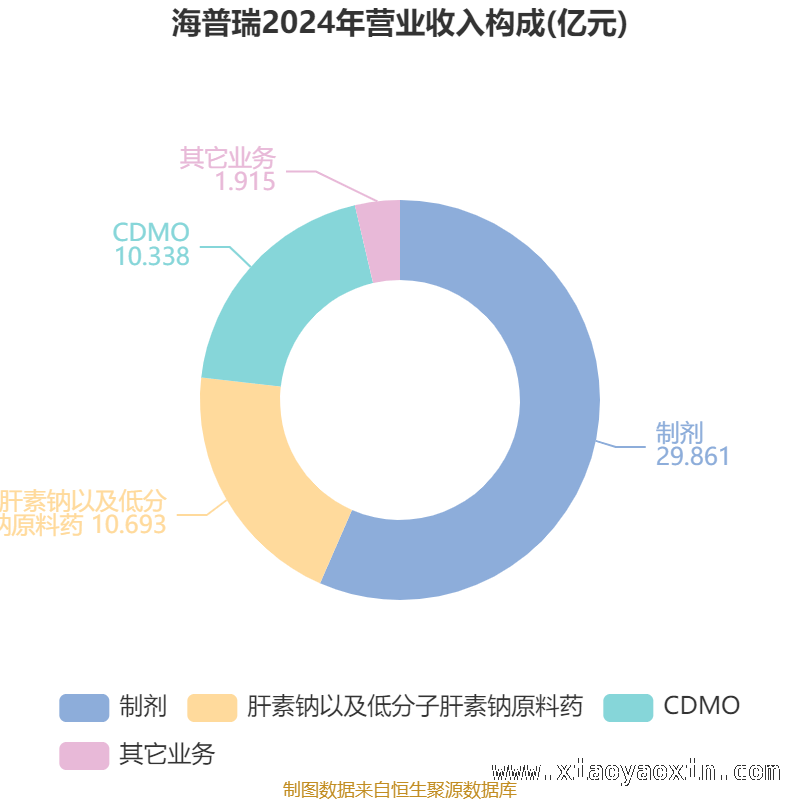

资料显示,海普瑞公司的主要业务广泛覆盖了肝素产业链、生物大分子CDMO以及创新药物的投资、开发和商业化等领域。公司始终秉持着为全球患者提供高质量、安全有效的药物和服务的宗旨,致力于护佑大众健康。其多元化的业务布局,使其在医药市场中具备了一定的竞争力和发展潜力。

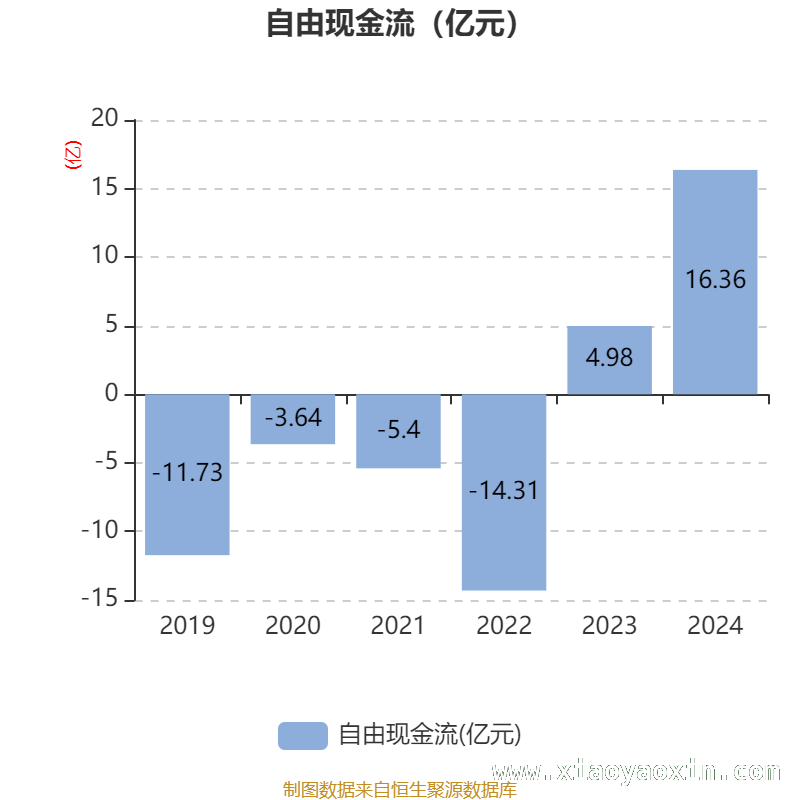

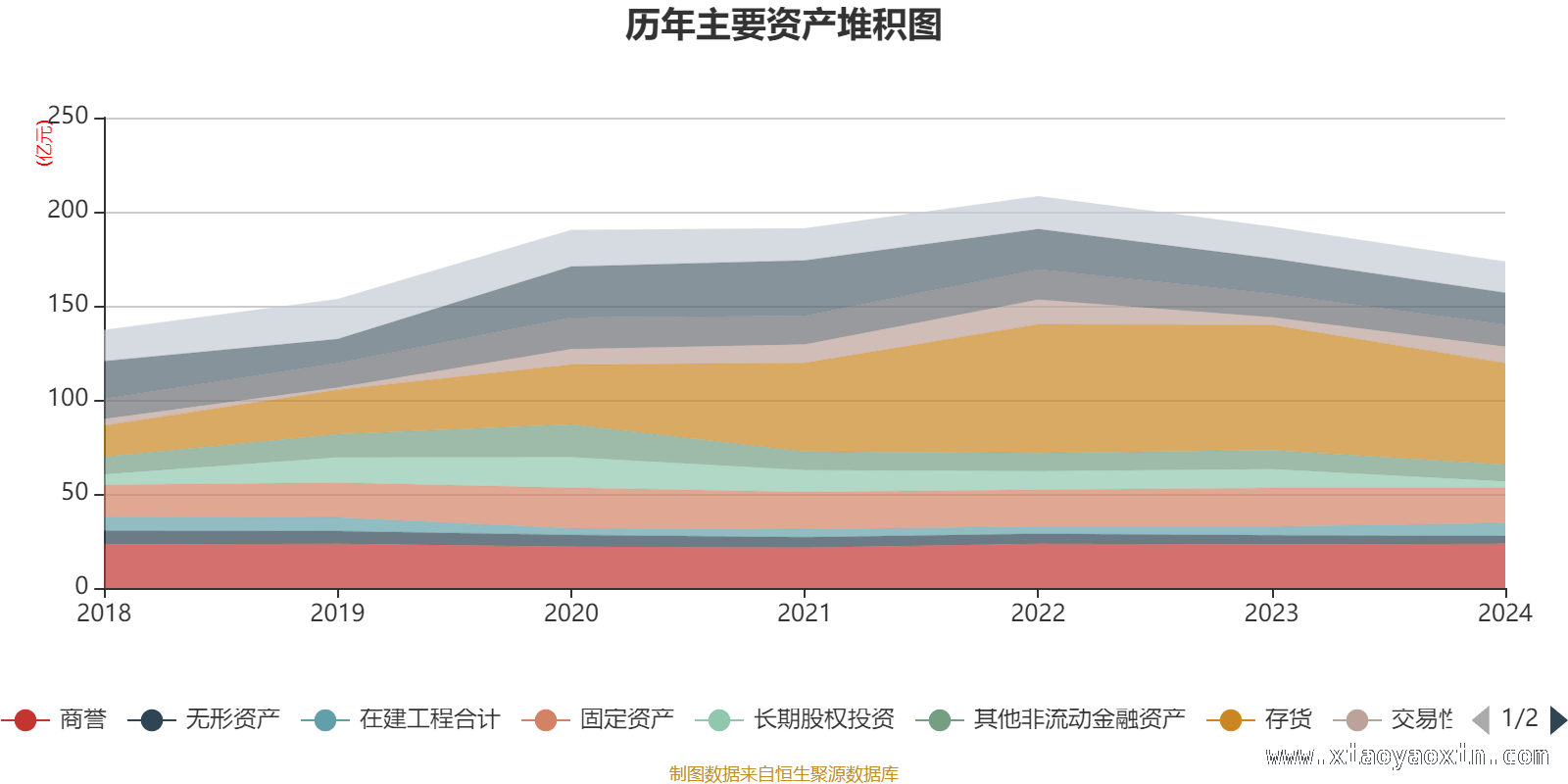

在资产重大变化方面,截至2024年末,公司的各项资产有了明显的变动。其中,存货较上年末减少了18.94%,在公司总资产中所占比重下降了3.55个百分点;长期股权投资较上年末大幅减少65.11%,占公司总资产比重下降3.21个百分点;交易性金融资产合计较上年末显著增加109.67%,占公司总资产比重上升2.85个百分点;在建工程合计较上年末增加48.87%,占公司总资产比重上升1.58个百分点。这些资产的变动反映了公司在资产配置和业务发展战略上的调整。

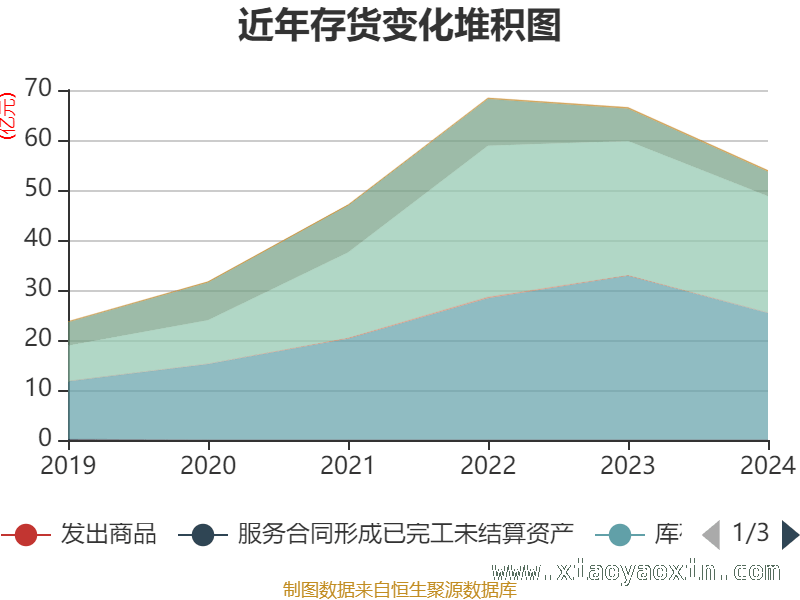

从存货变动的具体情况来看,截至2024年末,公司存货的账面价值为53.94亿元,占净资产的44.4%,较上年末减少了12.6亿元。其中,存货跌价准备为6.01亿元,计提比例为10.03%。存货的减少可能与公司的销售策略、市场需求变化等因素有关。

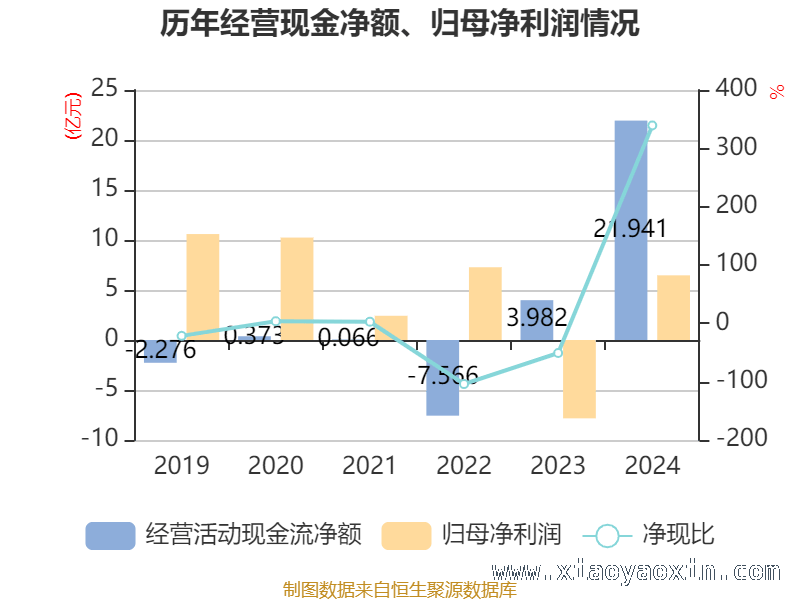

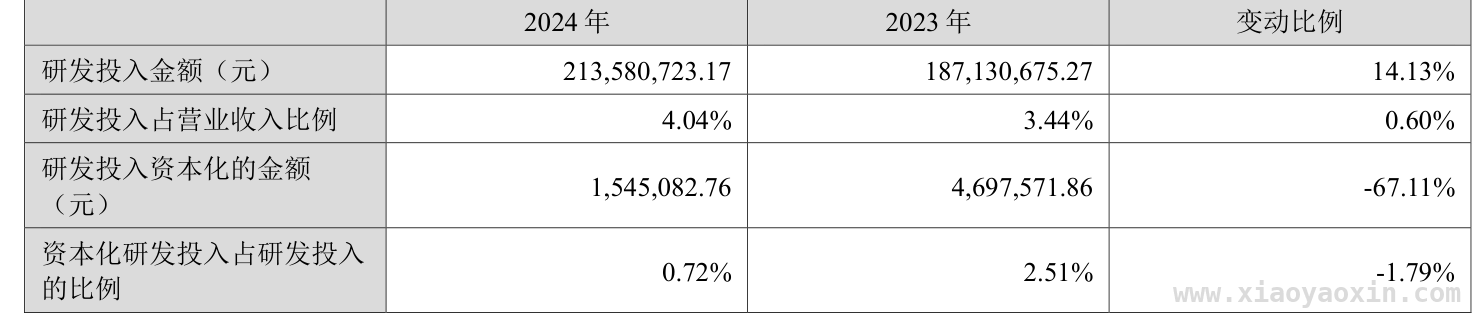

2024年全年,公司在研发方面表现积极。研发投入金额达到2.14亿元,同比增长了14.13%;研发投入占营业收入的比例为4.04%,相比上年同期上升了0.6个百分点。此外,公司全年研发投入资本化率为0.72%。持续的研发投入有助于公司提升技术实力和创新能力,为未来的发展奠定基础。

2024年,公司的流动比率为2.6,速动比率为1.14。这两个指标反映了公司的短期偿债能力,流动比率较高说明公司流动资产对流动负债的覆盖程度较好,短期偿债能力较强;速动比率剔除了存货等变现能力相对较弱的资产,也在一定程度上体现了公司的即时偿债能力。

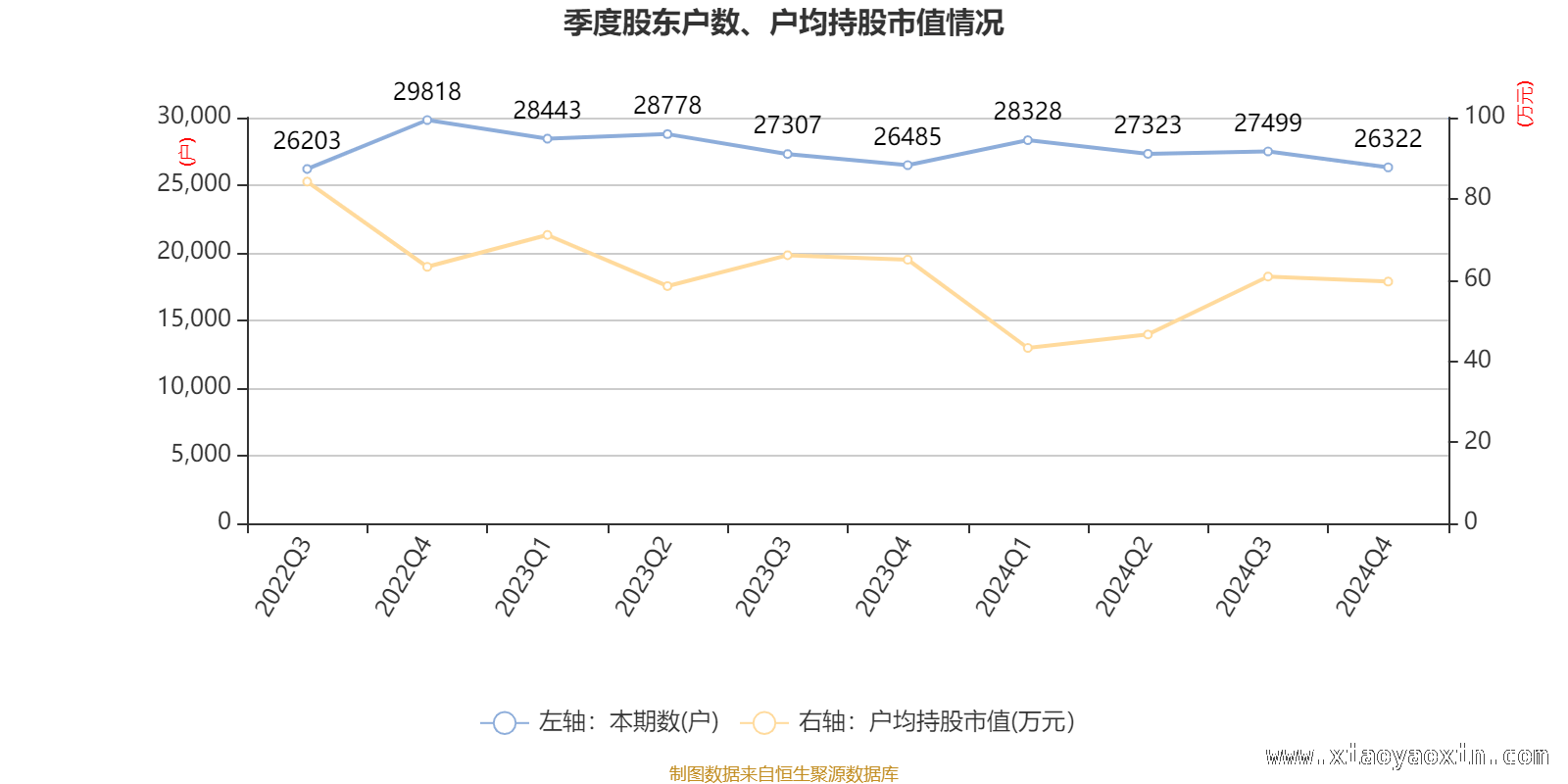

年报显示,在2024年末公司的十大流通股东中,发生了一些变化。新进股东为银华中证创新药产业交易型开放式指数证券投资基金,它取代了三季度末的第三期员工持股计划。在具体持股比例方面,HKSCC NOMINEES LIMITED、陆洋的持股有所上升,而洪泽君、香港中央结算有限公司的持股有所下降。股东结构的变化可能会对公司的治理和发展产生一定的影响。

以下是具体的股东持股情况:|股东名称|持流通股数(万股)|占总股本比例(%)|变动比例(百分点)|| —- | —- | —- | —- ||深圳市乐仁科技有限公司|47402.99|32.306355|不变||厦门金田土投资合伙企业(有限合伙)|40804.13|27.80906|不变||HKSCC NOMINEES LIMITED|22003.85|14.996187|0.000||厦门水滴石穿投资合伙企业(有限合伙)|4642.56|3.164024|不变||厦门飞来石投资有限公司|4032|2.747911|不变||洪泽君|3060|2.085468|-0.641||第二期员工持股计划|1511.8|1.030333|不变||陆洋|810|0.552036|0.174||银华中证创新药产业交易型开放式指数证券投资基金|427.14|0.291104|新进||香港中央结算有限公司|412.98|0.281456|-0.211|

指标注解:

市盈率=总市值/净利润。当公司处于亏损状态时,市盈率为负,此时使用市盈率进行估值就没有实际意义了,通常会采用市净率或市销率作为参考。

市净率=总市值/净资产。市净率估值法比较适用于盈利波动较大但净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法一般用于亏损或微利的成长型公司。

文中的市盈率和市销率采用TTM方式计算,也就是以截至最近一期财报(含预报)12个月的数据来计算。市净率采用LF方式计算,即依据最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不会显示当期分位数,这可能会导致折线图中断。

本文全面分析了海普瑞的财务状况,包括估值指标、资产变动、存货情况、研发投入、偿债能力和股东结构等方面。公司在业务布局上具有多元化特点,资产配置有所调整,研发投入持续增加,短期偿债能力较强,但股东结构出现了一定变化。投资者可综合这些因素,对海普瑞的投资价值进行评估。

原创文章,作者:行云乐易,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/7915.html