本文聚焦宇通客车2024年年报,分析其营业收入、净利润、销售数量等业绩表现,同时深入探讨海外市场依赖、国内政策红利可持续性以及成本控制压力等问题,为读者呈现宇通客车在复杂市场环境中的发展现状与挑战。

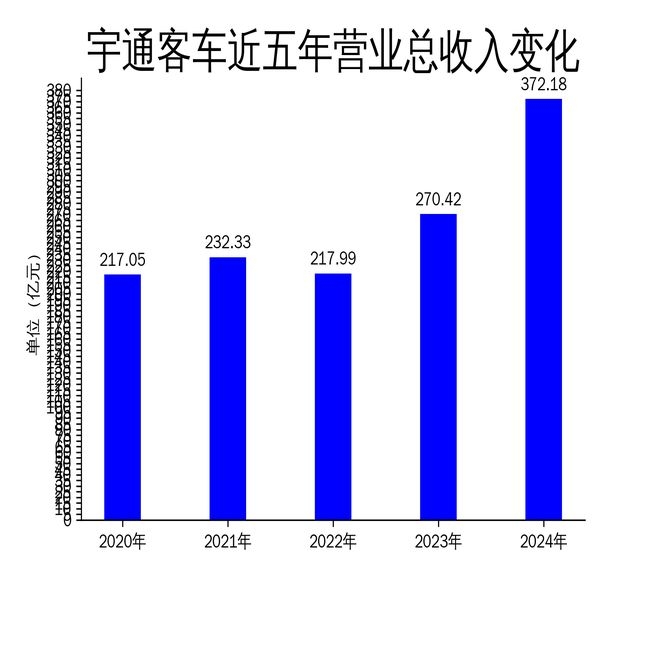

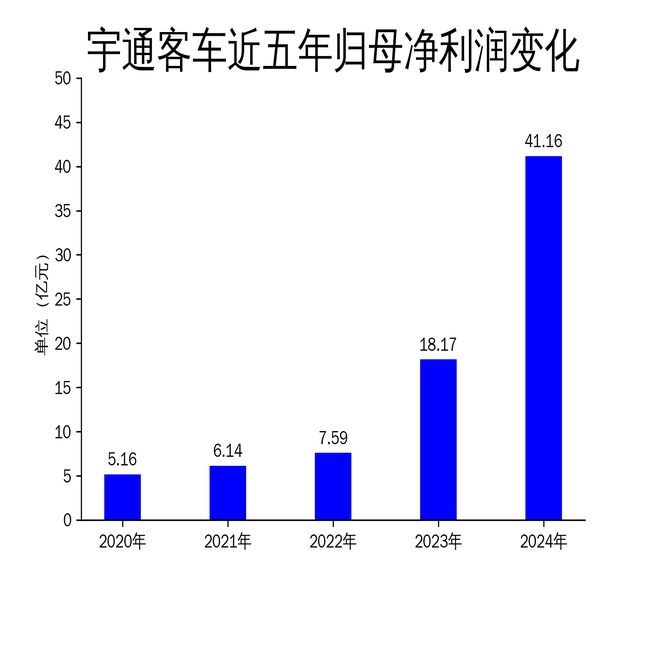

在2025年3月31日,宇通客车正式发布了2024年年报。从年报数据来看,这一年宇通客车的经营成果十分显著。全年实现营业收入高达372.18亿元,与上一年相比,同比增长幅度达到了37.63%;归属于上市公司股东的净利润更是达到41.16亿元,同比增长幅度惊人,达到了126.53%。公司在销售方面也取得了不错的成绩,全年累计销售客车46,918辆,同比提升了28.48%。

虽然宇通客车的业绩看起来十分亮眼,但深入分析后会发现,公司在发展过程中也存在一些令人担忧的问题。其中,宇通客车在海外市场的依赖度进一步加剧,而国内市场的政策红利能否持续也存在很大的疑问。

海外市场成业绩增长主力,但风险不容忽视

在2024年,宇通客车在海外市场的表现格外突出。出口销量实现了大幅增长,成为公司净利润翻倍的主要推动力量。从年报中可以了解到,随着中国客车产品的竞争力不断提高,海外市场对客车的需求也在持续攀升。宇通客车之前在海外市场进行的布局取得了显著的成效。然而,海外市场快速增长的背后也隐藏着潜在的风险。

其一,国际政治经济环境存在很大的不确定性,这种不确定性可能会对宇通客车的出口业务造成冲击。比如,某些国家的政治局势不稳定,可能会出台一些不利于进口的政策,从而影响宇通客车的出口。其二,海外市场的竞争变得日益激烈,宇通客车能否继续保持现有的市场份额面临着很大的挑战。其他国家的客车企业也在不断发展和壮大,它们可能会推出更有竞争力的产品,争夺市场份额。此外,汇率波动和贸易壁垒也可能会对公司的盈利能力产生负面影响。汇率的变化会影响公司的出口收入,而贸易壁垒则会增加公司的出口成本。

国内市场受益政策红利,但可持续性存疑

在国内市场,宇通客车同样取得了不错的成绩。旅游市场的繁荣发展以及新能源公交“以旧换新”政策的实施,为公司带来了大量可观的订单。从年报数据来看,国内销量实现了增长,尤其是新能源公交车的需求快速恢复。然而,国内市场的增长主要是依赖于政策红利,其可持续性值得我们关注。

随着政策效应的逐步减弱,市场需求可能会出现波动。当政策不再实施或者政策力度减小,消费者的购买意愿可能会下降,从而导致市场需求减少。此外,国内客车市场的竞争格局也在发生变化,新兴企业的崛起可能会对宇通客车的市场份额构成威胁。这些新兴企业可能会凭借创新的技术和灵活的经营策略,吸引一部分消费者,从而抢占宇通客车的市场份额。因此,宇通客车需要进一步提升产品竞争力和市场应变能力,以应对未来可能出现的挑战。

净利润大幅增长,但成本控制压力显现

尽管宇通客车在2024年净利润同比增长了126.53%,但成本控制压力逐渐显现出来。从年报中可以看到,公司毛利润为85.38亿元,同比增长37.63%,但毛利率并没有显著提升。这说明,公司在扩大销售规模的同时,成本上升的压力也在不断加大。

原材料价格的波动、人工成本的增加以及研发投入的加大,都可能会对公司的盈利能力产生影响。原材料价格上涨会增加生产成本,人工成本的增加会提高运营成本,而研发投入的加大虽然有助于提升产品竞争力,但在短期内也会增加成本。此外,随着市场竞争的加剧,宇通客车在价格战中的议价能力可能会受到削弱,进一步压缩利润空间。因此,公司需要在提升产品附加值的同时,加强成本控制,以确保盈利能力能够持续提升。

总的来说,宇通客车2024年的业绩表现无疑是令人瞩目的,但公司在海外市场的依赖度加剧、国内市场政策红利的可持续性以及成本控制压力等问题,仍需要引起高度重视。未来,宇通客车需要在战略布局、市场拓展和成本管理等方面做出更为精细化的调整,以应对复杂多变的市场环境。

本文分析了宇通客车2024年年报,其营收、净利润和销量均实现增长,成绩亮眼。但公司面临海外市场依赖度加剧、国内政策红利可持续性存疑以及成本控制压力增大等问题。未来,宇通客车需在多方面进行精细化调整以应对市场挑战。

原创文章,作者:宫古千凡,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/9478.html