本文围绕华为2024年财报展开,详细介绍了华为在营收、净利润、各业务板块发展情况,以及其在AI时代的布局和战略规划,展现了华为在当前市场环境下的发展态势和未来方向。

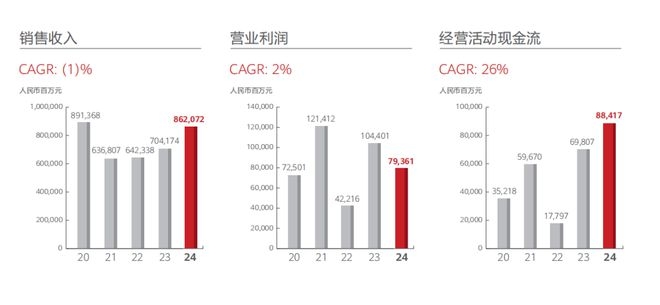

在3月31日这一天,华为正式对外发布了2024年财报。这份财报宛如一份详尽的“成绩单”,为我们呈现了华为过去一年的经营状况。报告数据清晰地显示,2024年华为实现全球销售收入达到8621亿元人民币,净利润为626亿元人民币。而且,其经营活动现金流表现出色,达到884.17亿元,与上一年相比,同比增长了26.7%。这一数据的增长,反映出华为在资金运营和业务开展方面的良好态势。

将2024年的业绩与2023年进行对比,我们能看到营收与净利润呈现出不同的变化趋势。2024年营收同比增长了22.42%,2023年的营收为7042亿元。在核心板块中,终端业务展现出了持续恢复增长的强劲势头。然而,净利润方面却同比减少了28.05%,2023年净利润高达870亿元。深入探究2023年净利润颇高的原因,是因为华为处置子公司及业务形成的金融工具的公允价值变动达到了558.53亿元,这使得对比的基数相对较高。

若把视野拉长,对照近年的业绩起伏情况,我们惊喜地发现,目前华为的体量基本恢复到了2019年、2020年的高峰时期。2020年华为的营收为8914亿元,时隔5年,华为再次重回8500亿元以上的区间,这无疑彰显了华为强大的市场竞争力和复苏能力。

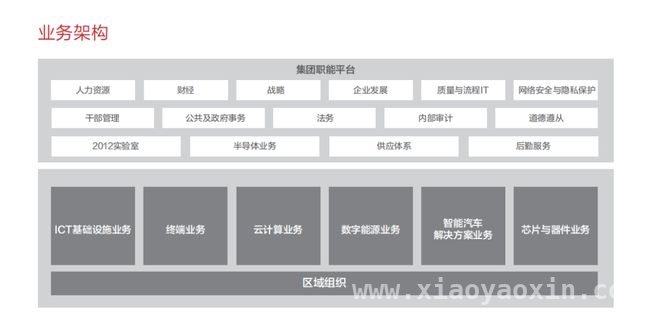

与此同时,在公司架构方面,华为做出了一个值得关注的重要调整。在集团职能平台中,新增了“半导体业务”,这一业务是由海思升级而来的,它与2012实验室、供应体系等处于并列地位。在区域组织,也就是核心六大产业上,将原先的海思更名为“芯片与器件业务”。从这一系列的架构调整中,我们能够清晰地看到华为的最新布局和其雄厚的技术实力。

从整体业务进展来看,华为在2024年各个业务板块都取得了不俗的成绩。华为联接产业成功克服了行业投资周期低谷,经营结果保持稳健。计算产业得益于提前十年的精心布局,紧紧抓住了AI发展的大好机会,取得了较大幅度的增长。终端业务更是重回增长快车道,鸿蒙生态正在取得历史性的重大突破。华为云持续优化业务结构,不断提升自身竞争力。数字能源坚持质量优先的原则,稳步发展。智能汽车解决方案首次实现当年盈利,展现出了良好的发展前景。

谈及未来的布局,华为轮值董事长孟晚舟指出,当前人工智能的浪潮正以汹涌之势呼啸而来。在未来10年,AI算力的需求将会持续提升,这无疑是一个巨大的发展机会。华为计划在未来三年加大战略纵深投入,采取错位发展的策略,在根技术上进行压强式投入。其中,华为将通过“天水计划”“地水计划”和“太平洋计划”,紧紧抓住智能时代的战略机遇,争取在算力时代取得长期的胜利。

六驾马车驱动

近两年来,华为都从产业视角来公布各业务的营收情况,分别披露了ICT基础设施业务、终端业务、云计算业务、数字能源业务、智能汽车解决方案业务的业绩。而第六个业务板块,不论是此前的海思,还是现在的芯片与器件业务,至今从未公布过相关数据。

具体来看披露的五大核心业务,每一个板块都呈现出不同程度的增长态势,正是这些业务板块的增长带动了华为整体的营收回到高点。其中,营收占比最高的是ICT基础设施业务(约占总营收的42.91%)和终端业务(约占总营收的39.32%),终端业务的大幅增长进一步推动了华为营收规模的提升。

2024年终端业务营收达到3390.06亿元,同比增长38.3%。在如此大基数的情况下还能实现高增长,主要受益于手机业务的高歌猛进和汽车业务的快速成长。根据Counterpoint的手机销量月度报告的数据,2024年第四季度,华为位居国内市场份额榜首,其后依次是小米、苹果、vivo和荣耀。这是自美国禁令以来,华为首次重新夺回市场榜首地位,在该季度中,华为销量同比上涨15.5%。在2024年中国手机市场销售排名中,华为也已经攀升至第二名。

在汽车业务上,财报显示,鸿蒙智行旗下的问界、智界、享界、尊界“四界齐发”,全年交付量超43万辆,并且连续5个月蝉联中国高端市场成交均价第一,这一成绩拉动了车部件等产品竞争力的提升。

再看ICT基础设施业务,2024年营收为3699.03亿元,同比增长4.9%。这一业务是华为的大本营和压舱石,涵盖了运营商等业务,一直以来都比较稳健,2023年的营收占比一度超过50%。咨询机构Dell’Oro Group数据显示,从2024年全球电信设备市场来看,整体市场集中度保持稳定,前四名为华为、诺基亚、爱立信和中兴,其中华为以31%的市场份额继续排名第一。

进入2025年,业内普遍认为AI将为通信行业带来新的增量。随着5G – A与AI技术进一步融合,在移动AI时代,通信网络将迈向智能化新阶段。

在百亿级的业务中,基数较小的智能汽车解决方案业务增幅最大。2024年营收263.53亿元,同比大幅增长474.4%,并且首次实现当年盈利。智能汽车解决方案主要以汽车部件产品为主,财报显示该业务去年发布了以智能驾驶为核心的乾崑系列解决方案,智能部件发货量超过2300万件。

华为云和数字能源业务,都同比增长24.4%。其中值得注意的是,2024年,云计算业务包含跨分部交易的收入金额为人民币688.1亿元。也就是说,华为云实际实现销售收入688亿元,其中海外公有云收入增长超过50%,昇腾AI云服务实现6倍增长。

新命名的芯片与器件业务,主要定位于面向智能终端、家电、汽车电子等行业提供板级芯片、器件和模组解决方案,这也是原先华为内部被称为“小海思”的相关业务。众所周知,海思是华为芯片业务相关部门,虽然此前名义上属于2012实验室,但是在内部的地位一直很高,堪比一级部门。多位华为内部人士表示,如今从架构看,海思正式从2012实验室独立并升级,直接定位为“半导体业务”,正式成为一级部门,在内部的地位进一步提升。

在各大业务线齐头并进的同时,华为在全球市场也呈现出复苏的态势。尤其是中国市场,2024年的营收同比增长了30.5%,占总营收比例的71%;欧洲中东非洲地区营收同比增长2.1%,占总营收比例的17%;亚太和美洲地区营收分别增长了5.5%、2.7%。

布局AI时代

回顾2024年,华为在面对内外部挑战的情况下,依然继续恢复业务、保持增长的态势。而且,华为并未停下研发的步伐和技术前瞻的脚步。

在研发方面,华为2024年研发投入达到1797亿元人民币,约占全年收入的20.8%,近十年累计投入的研发费用超过12490亿元人民币。截至2024年12月31日,研发员工约11.3万名,占总员工数量的54.1%。如此巨大的研发投入,彰显了华为对技术创新的重视。

在年报中,孟晚舟大篇幅强调了AI的潮流。她表示:“未来10年,AI算力的需求持续提升,将是系统对系统的巨大机会。”她还提到,最近1 – 2年,是AI终端格局形成关键期,随着模型推理能力在技术和成本上的快速进步,AI终端的渗透率会在较短时间内显著提升。AI终端、智能网联车、AI智能体将会带来海量的新联接。

对于主要做联接生意的华为而言,这些新的联接将为各项业务带来新的增量。从5G等网络传输业务、云和AI算力业务、AI手机业务到企业级智能化业务等等,都蕴含着巨大的发展机会。

具体来看,在网络传输和存储上,华为近年已经在内部启动了“天水计划”“地水计划”和“太平洋计划”,这“三大计划”旨在寻找新的流量活水和市场空间。其中,“天水计划”主要是面向无线联接;“地水计划”主要瞄准数据中心、园区、家庭三大固定网络;“太平洋计划”以算、存、网打造数据解决方案,助力计算、存储客户。

在云和计算业务方面,由于和AI算力紧密相连,华为近年一直在积极构建算力底座。截至2024年底,鲲鹏、昇腾已累计发展665万开发者、8500多家合作伙伴。有报道称,最新数据显示,2024年搭载鲲鹏CPU的服务器在中国服务器市场份额突破20%。华为云则发布了AI – Native云基础设施架构CloudMatrix,为大模型训练和推理提供AI算力。在过去的一年中,华为云盘古大模型已在30多个行业、400多个场景中落地,在政务、工业、金融3个市场份额位列第一。可见,华为在算力生态上不断蓄力,要在AI时代开辟第三种选择。

在AI终端领域,华为在软硬件上不断进阶,尤其是在鸿蒙生态上取得了显著进展。今年华为手机还在加速发展,并积极抢夺高端市场,最新发布的阔折叠Pura X刚刚在3月30日首销。Counterpoint高级分析师Ivan Lam表示:“今年整体华为的增长,我们认为其表现会比大盘好。华为新年后至今已经持续维持国内第一,对于推动新鸿蒙无疑是个强心剂。”今年是华为鸿蒙的大年,在手机市场份额持续攀升的同时,鸿蒙系统的应用生态在迅速拓展,已上架的鸿蒙原生应用及元服务超过2万个。面向AI和万物互联时代,操作系统格局也在变动中。财报显示,目前鸿蒙开发者超过720万,生态设备超10亿台,鸿蒙生态处于量变到质变的关键历史节点。

整体而言,华为以万亿级的研发投入,在AI时代的关键赛道上率先卡位。从“三大计划”、到算力底座、再到鸿蒙生态,这些看似分散的布局,实则是围绕智能化战略主线展开的系统性突破。面对全球产业链重构与AI浪潮的双重冲击,华为选择在根技术上“压强式投入”,以穿越发展周期。

本文通过对华为2024年财报的分析,展示了华为在营收、业务板块发展等方面的良好态势,其终端、ICT等业务增长显著,智能汽车解决方案业务实现盈利。同时,华为积极布局AI时代,通过加大研发投入、启动相关计划、构建算力底座和拓展鸿蒙生态等举措,在关键赛道上率先占位,以应对全球产业链重构和AI浪潮的挑战,展现出强大的发展潜力和战略眼光。

原创文章,作者:甜雅mio,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/9506.html