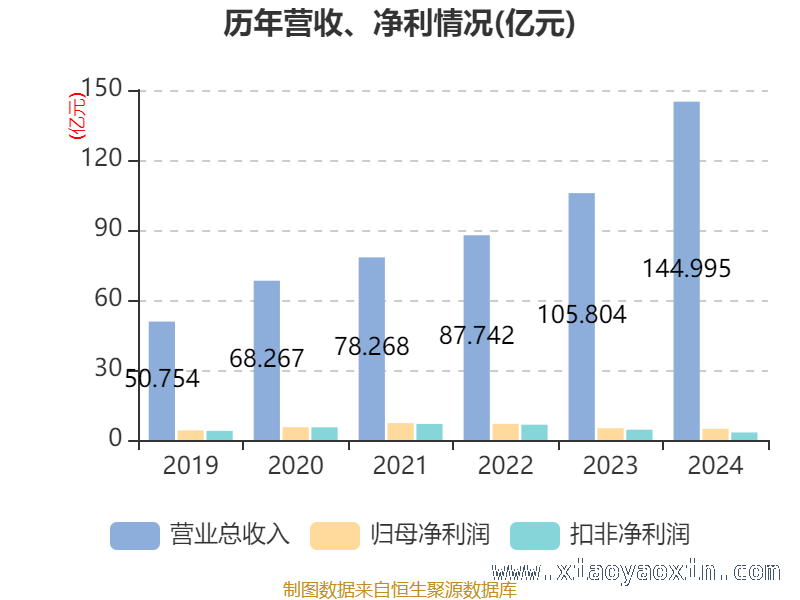

高能环境展开,详细呈现了其在3月19日的多项市盈率指标,介绍了公司主营业务板块,同时深入分析了2024年公司的净资产收益率、投入资本回报率、现金流情况以及负债重大变化等内容,还对相关指标的含义及计算方式进行了解释。

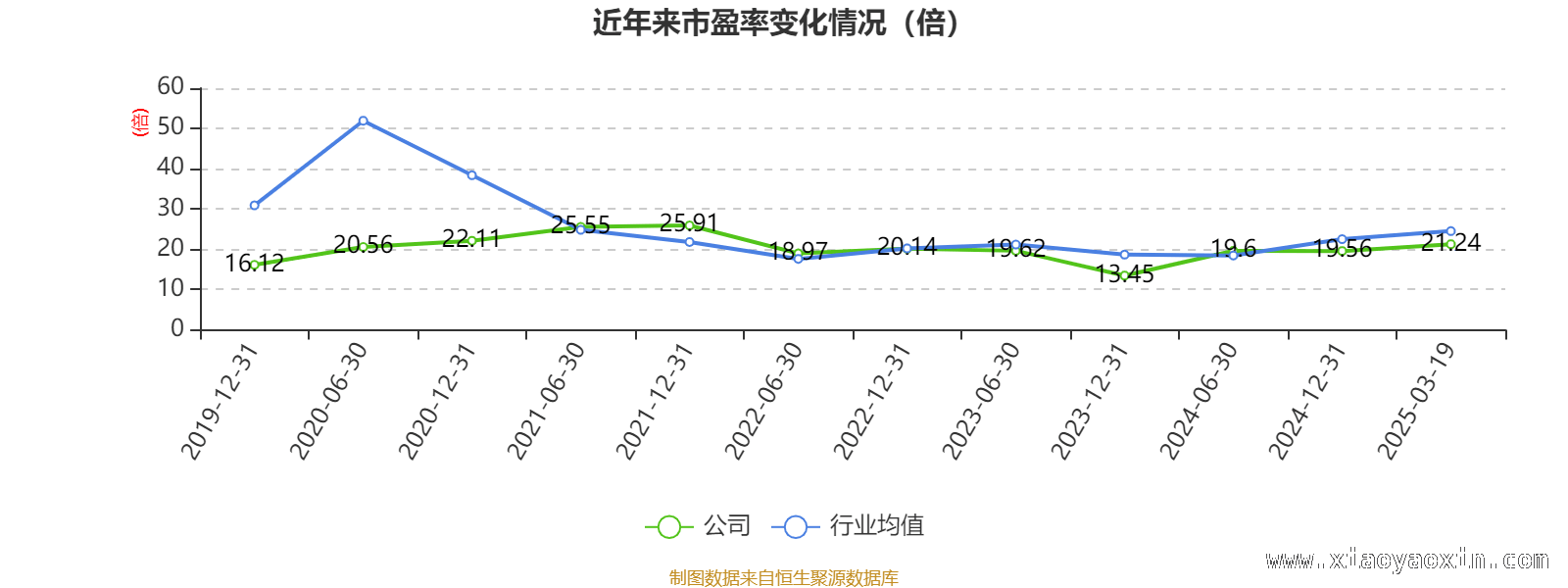

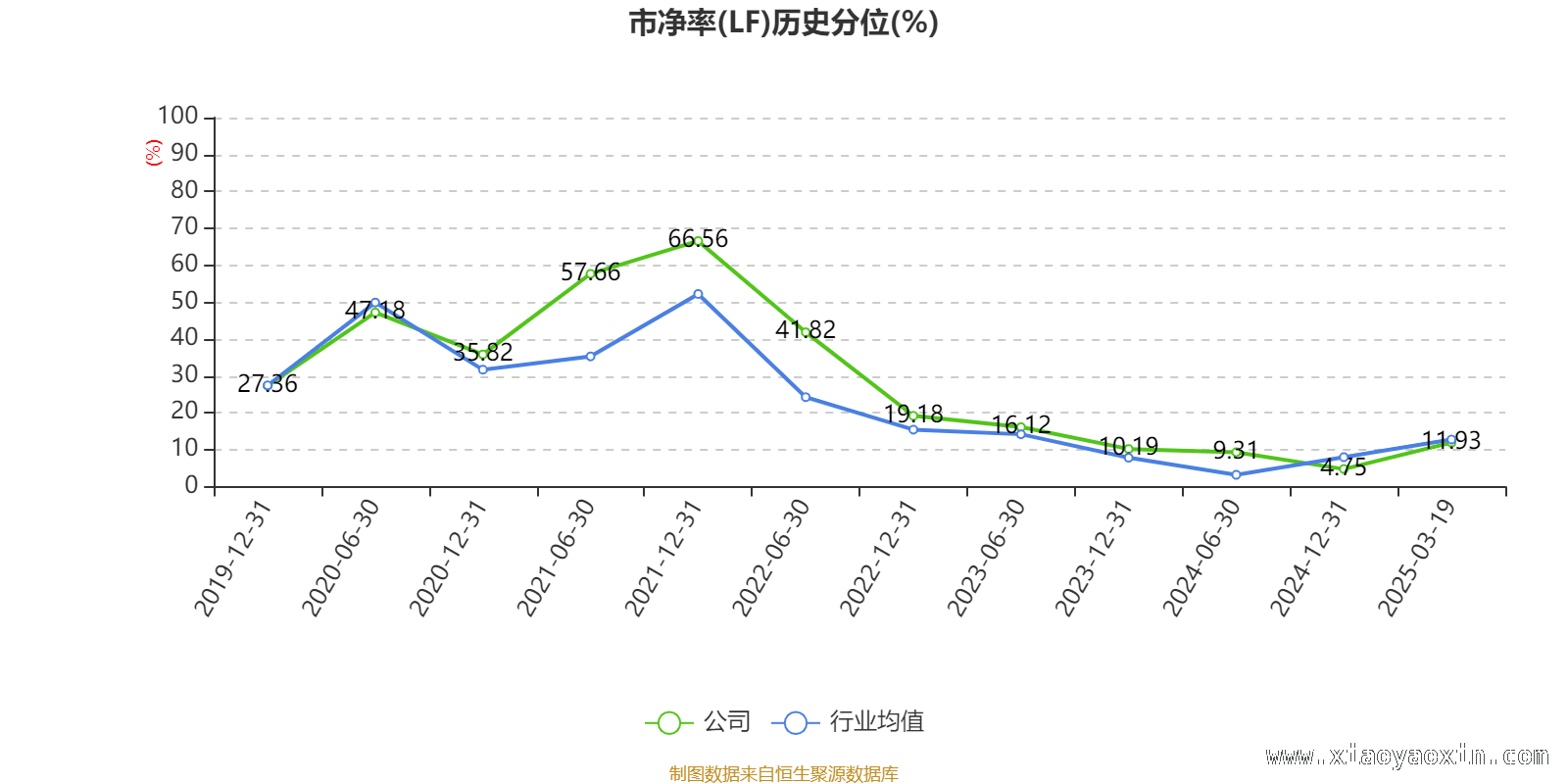

当我们聚焦于高能环境的金融数据时,以3月19日的收盘价作为基准来计算,会发现该公司目前的市盈率(TTM)大约处于21.24倍的水平,市净率(LF)约为1.13倍,而市销率(TTM)则大约是0.71倍。这些数据就像是一面镜子,从不同的维度反映出公司在市场中的价值和地位。

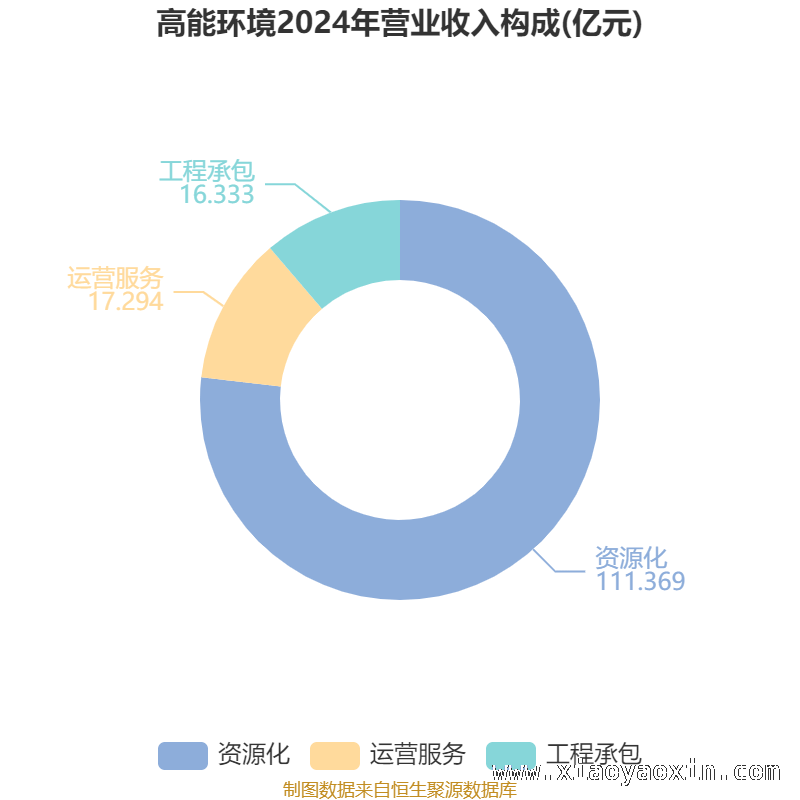

资料显示,高能环境的主营业务布局清晰,主要涵盖了三大板块。其中,固废危废资源化利用板块致力于将原本废弃的资源进行有效的转化和再利用,实现资源的循环价值;环保运营服务板块则专注于为各类环保项目提供专业、高效的运营管理服务,保障环保设施的稳定运行;环保工程板块凭借其专业的技术和丰富的经验,承担着各类环保工程项目的设计、建设和实施,为改善环境质量贡献力量。

在盈利指标方面,数据显示,2024年高能环境的加权平均净资产收益率为5.16%,与上年同期相比下降了0.4个百分点。这一指标的变化反映出公司在利用自有资本获取收益的能力上出现了一定程度的波动。同时,公司2024年的投入资本回报率为4.22%,较上年同期下降了0.1个百分点,这表明公司在投入资本的运营效率上也面临着一定的挑战。

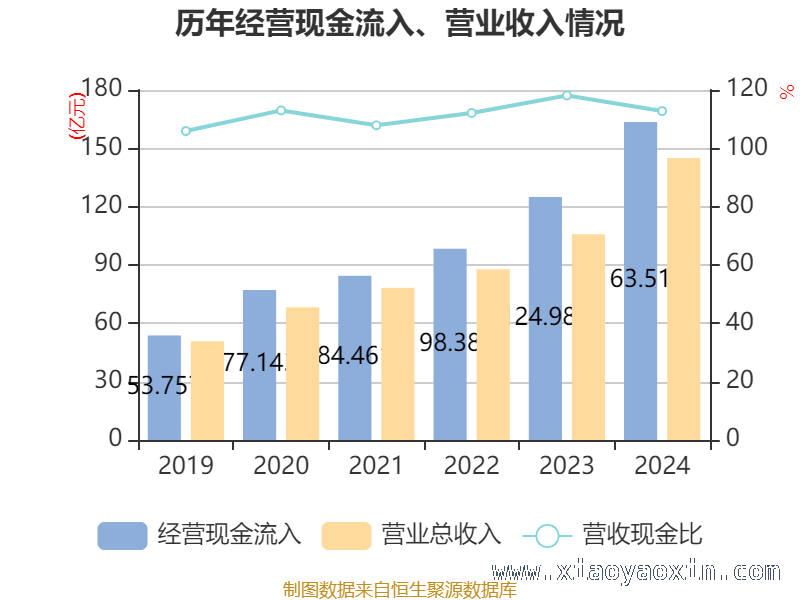

现金流是企业运营的血液,关乎着企业的生存和发展。截至2024年,高能环境的经营活动现金流净额为7.6亿元,与去年相比增加了17.12亿元,这显示出公司在日常经营活动中的资金回笼能力有所增强。然而,筹资活动现金流净额为 -1.11亿元,同比减少了23.78亿元,这可能意味着公司在融资方面遇到了一些困难或者调整了融资策略。投资活动现金流净额为 -5.08亿元,上年同期为 -12.23亿元,表明公司在投资方面的支出有所减少,或许是在谨慎地规划投资布局。

负债情况也是衡量企业财务健康状况的重要指标。截至2024年末,公司的负债情况发生了重大变化。其中,长期应付款合计较上年末增加了825.15%,占公司总资产比重上升了2.45个百分点,这可能暗示着公司在长期项目上有了更多的资金需求。一年内到期的非流动负债较上年末增加了70.64%,占公司总资产比重上升了1.69个百分点,这对公司的短期偿债能力提出了一定的挑战。而应付票据及应付账款较上年末减少了9.22%,占公司总资产比重下降了1.33个百分点,其他应付款(含利息和股利)较上年末减少了65.59%,占公司总资产比重下降了0.94个百分点,这在一定程度上减轻了公司的短期债务压力。

为了让大家更好地理解文中所涉及的指标,下面为大家进行详细的注解:

市盈率 = 总市值 / 净利润。当公司处于亏损状态时,市盈率会呈现为负数,在这种情况下,使用市盈率进行估值就失去了实际意义,此时往往会参考市净率或市销率。

市净率 = 总市值 / 净资产。市净率估值法通常适用于盈利波动较大,但净资产相对稳定的公司。

市销率 = 总市值 / 营业收入。市销率估值法一般用于亏损或者微利的成长型公司。

文中的市盈率和市销率采用TTM方式进行计算,也就是以截至最近一期财报(含预报)12个月的数据为依据。市净率则采用LF方式,即以最近一期财报数据进行计算。三者的分位数计算区间均为公司上市以来至最新公告日。需要注意的是,当市盈率、市净率为负时,不会显示当期分位数,这可能会导致折线图出现中断的情况。

本文围绕高能环境展开,通过对其多项财务指标的分析,如市盈率、市净率、市销率等,展现了公司在市场中的价值和地位。同时,对公司2024年的主营业务、净资产收益率、投入资本回报率、现金流情况以及负债变化进行了深入探讨。从这些数据中可以看出,公司在经营和财务方面既有积极的一面,如经营活动现金流净额增加,也面临着一些挑战,如净资产收益率和投入资本回报率下降、负债结构变化等。整体而言,高能环境需要进一步优化经营策略,以应对市场变化和财务挑战,实现可持续发展。

原创文章,作者:宫古千凡,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/1721.html