本文聚焦广州市晶华精密光学股份有限公司,介绍其撤回北交所IPO申请这一事件,深入剖析公司的发展历程、业务结构、财务状况、客户群体、地域分布等情况,同时指出其研发投入不足、产品议价能力有待提升等问题,并对其未来发展提出思考。

在精密光电仪器、汽车智能感知系统及精密光学部件领域,广州市晶华精密光学股份有限公司(以下简称“晶华光学”)可是一家声名远扬的企业。然而近日,该公司做出了一个重要决定——撤回其在北交所的IPO申请,这也意味着它的上市之路暂时告一段落。

自1997年成立以来,晶华光学始终专注于光学技术的研发与创新。多年来,其产品广泛应用于望远镜、夜视仪、相机及显微镜等众多光学仪器中。凭借自身的努力和实力,晶华光学在2022年荣获国家级专精特新“小巨人”称号,这无疑是对其在行业内地位的一种认可。

尽管公司的业绩并非一帆风顺,存在一定的起伏,但从过去几年的财务数据来看,晶华光学还是展现出了一定的韧性。从2020年到2023年上半年,公司的营收情况分别为10.03亿元、12.21亿元、11.95亿元和4.56亿元。扣除非经常性损益后归属于母公司所有者的净利润分别为6219万元、5265万元、9196万元和1619万元。可以看出,利润波动幅度较大。不过,公司的综合毛利率维持在27.69%至32.64%之间,虽然整体水平不算高,且呈现出下滑的趋势,但公司解释这与外部供应链紧张以及原材料采购成本上升等因素有关。

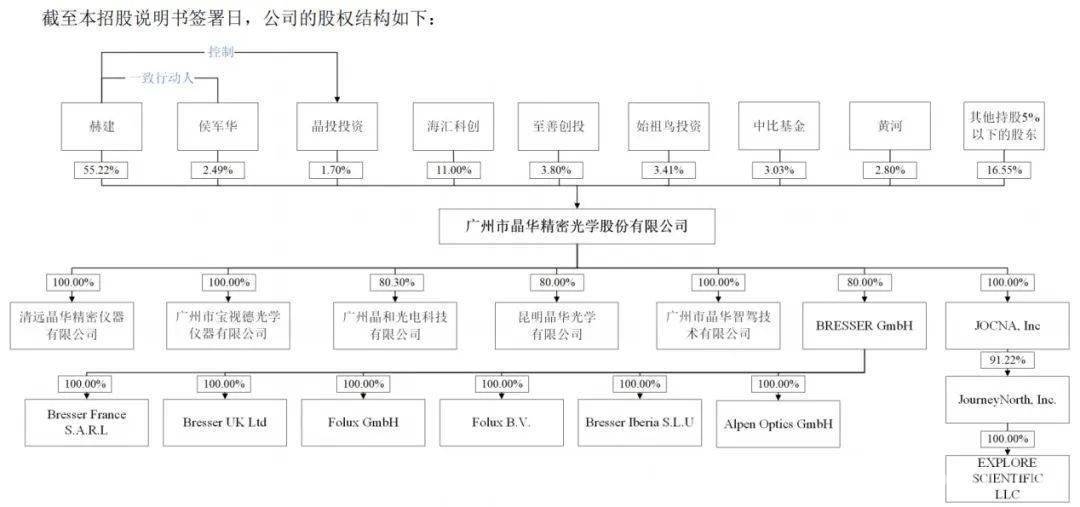

在业务结构方面,晶华光学的核心产品——精密光电仪器的营收占比,从2020年的79.44%逐年下降至2022年的66.78%。相反,精密光学部件和汽车智能感知系统业务呈现出上升的良好态势。作为精密光电仪器领域的先行者,晶华光学不仅拥有Bresser、Explore Scientific等自主品牌,还代理了Pulsar等知名品牌,并且与国家地理等品牌商建立了合作关系。其销售渠道十分广泛,涵盖了线上和线下,与多家大型商超及电商平台都有合作。

在汽车智能感知系统领域,晶华光学早在2014年就开始投入资源进行研发。目前,其主要客户包括广汽集团、VinFast、麦格纳及阿尔派等汽车制造厂商或供应商。而在精密光学部件方面,公司的主要客户有日本腾龙、奥之心、京瓷及松下等公司。值得一提的是,腾龙和豪雅还入股了晶华光学的子公司晶和光电,建立了长期稳定的合作关系。

从地域分布来看,晶华光学的境外业务占据主导地位。2020年至2022年,其境外收入比例分别为77.37%、75.79%和66.53%。在客户依赖度方面,晶华光学的前五大客户营收占比分别为27.27%、32.44%和33.72%,这表明公司的客户群相对比较分散。其中,广汽集团已成为晶华光学的第一大客户,2022年营收占比达到11.16%。随着新能源汽车行业的蓬勃发展,汽车智能感知系统业务有望成为晶华光学未来的有力竞争点。

然而,晶华光学也存在一些明显的不足。在研发投入方面,公司相对比较保守。2020年至2022年,其研发投入占比分别为2.68%、2.56%和3.21%,明显低于行业平均水平。原本计划募集的7.47亿元资金中,仅有7221.41万元用于研发,其余大部分资金用于清远晶华扩产项目。到了2024年7月,晶华光学还下调了募资金额至3.8亿元,删除了补流项目及研发中心升级建设项目,减少了其他项目的投资。截至2023年6月30日,晶华光学及其子公司员工人数已超过1000人。

业内人士分析认为,晶华光学虽然业务新颖且多元化,但在产品议价能力方面仍有很大的提升空间。即使产品销量有所攀升,其盈利空间依然相对有限。此次上市失败为晶华光学敲响了警钟,公司应该更加重视技术壁垒的建立和核心竞争力的提升,这样才有可能在未来再次冲击IPO。

本文介绍了晶华光学撤回北交所IPO申请这一事件,阐述了公司在光学领域的发展情况,包括业务结构、财务状况、客户群体等。同时指出其研发投入不足、产品议价能力弱等问题,强调公司需提升核心竞争力以谋求未来更好的发展和再次冲击IPO的机会。

原创文章,作者:东京迎荷,如若转载,请注明出处:https://www.xiaoyaoxin.com/archives/5224.html